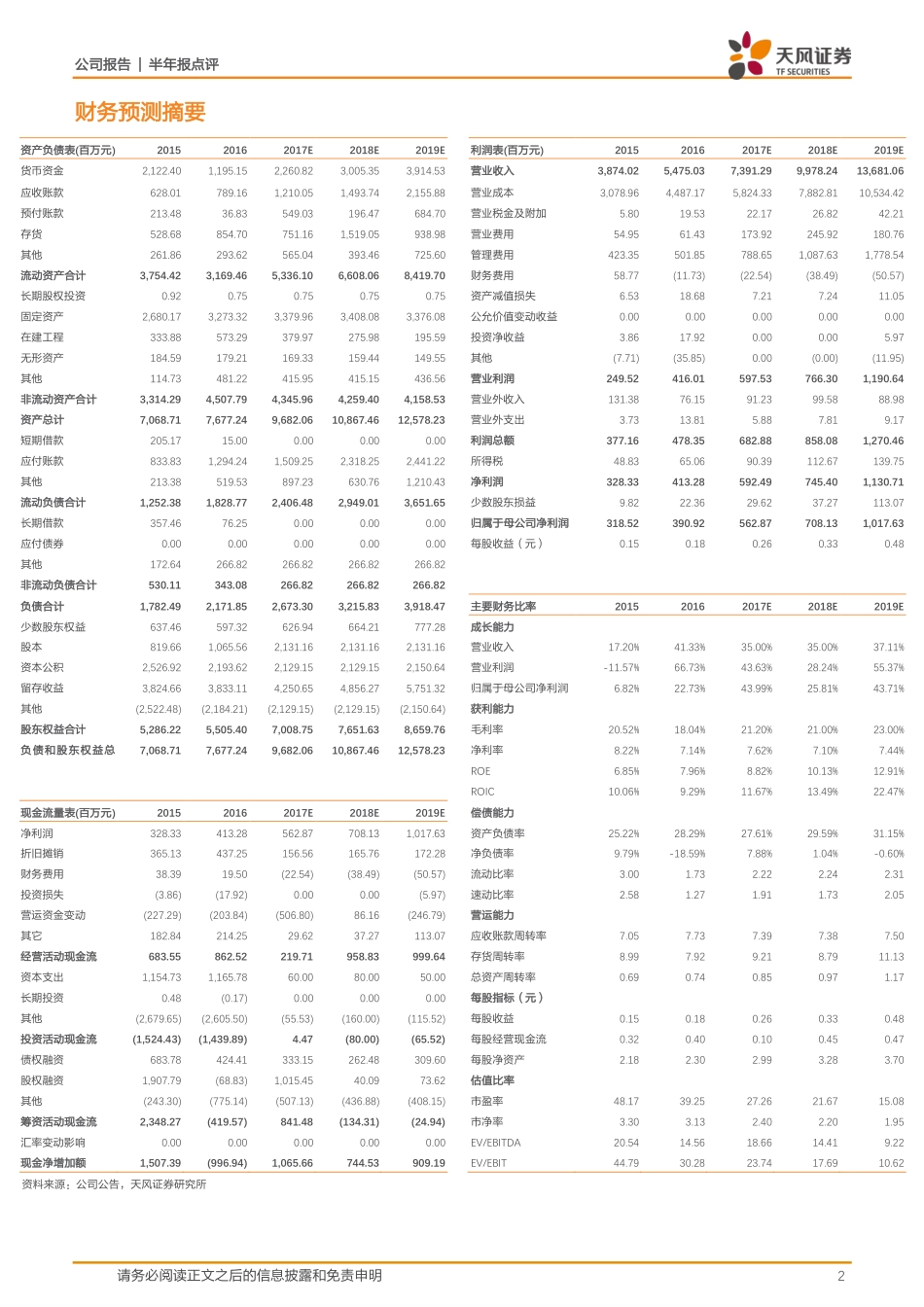

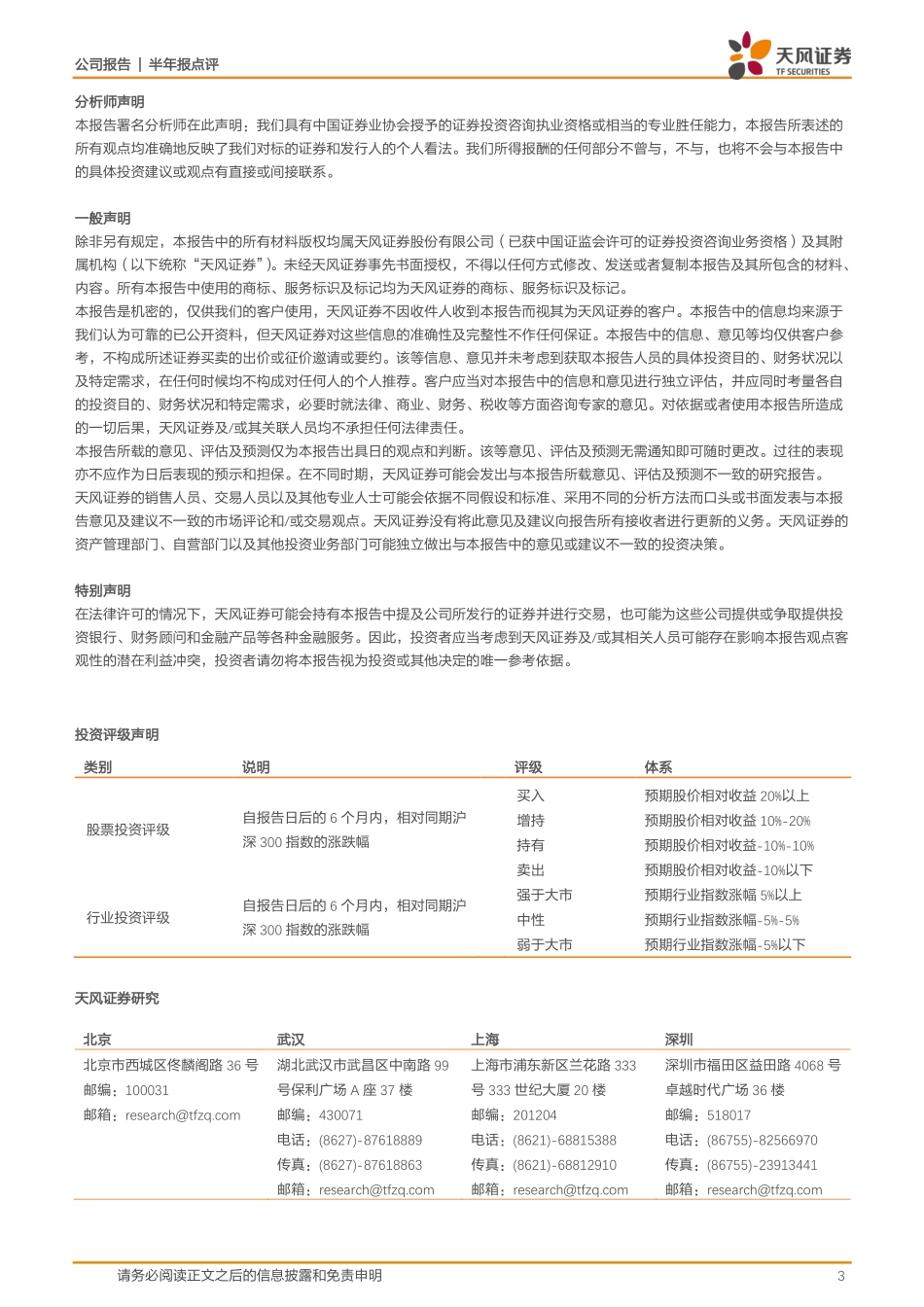

公司报告|半年报点评请务必阅读正文之后的信息披露和免责申明1华天科技(002185)证券研究报告2017年08月30日投资评级行业电子/半导体6个月评级买入(维持评级)当前价格7.20元目标价格9.6元上次目标价9.6元基本数据A股总股本(百万股)2,131.11流通A股股本(百万股)2,130.40A股总市值(百万元)15,344.01流通A股市值(百万元)15,338.88每股净资产(元)2.40资产负债率(%)29.55一年内最高/最低(元)14.63/6.59作者张昕分析师SAC执业证书编号:S1110516090002zhangxin@tfzq.com陈俊杰分析师SAC执业证书编号:S1110517070009chenjunjie@tfzq.com资料来源:贝格数据相关报告1《华天科技-公司点评:华天科技全年业绩符合预期,步入快速增长通道,现时股价低估!》2017-03-012《华天科技-季报点评:业绩增长迅速,未来持续向好》2016-10-303《华天科技-公司深度研究:厚积薄发,业绩为王》2016-10-10股价走势半年报符合预期,全年高增速确定募投项目逐步投产扩大收入规模,收入利润同步增长优异公司营业收入、归母净利润,扣非净利润分别较上年同期增长33.67%、41.67%,49.75%。增长的主要原因为公司实施2015年度非公开发行股票募集资金投资项目,使得公司产能及产能利用率稳步提高,营业收入和净利润均实现了较快增长。分拆来看,H1西安净利润为9567万,同比YoY增长117%。昆山净利润为2524万,同比增长23%。天水净利润为1.63亿,同比增长17%。西安成为上半年公司业绩增长的主要引擎。公司布局西安,昆山两个先进封装基地,投资于TSV,Bumping的晶圆级先进封装技术和SiP的建设,开始逐步释放产能。我们认为,公司正在步入快速增长的经营通道,随着今年SiP和TSV产品结构的提升和产能的进一步释放,在手上游设计公司订单饱满,我们对2017年业绩进一步释放充满信心。我们继续预期2017年净利润同比2016年增长在40%以上,全年实现净利润5.5亿。三季度净利润变动区间为20%-50%,我们认为大概率处于预告上限随着三四季度消费电子旺季的到来,以及拉货效应凸显,我们认为三季度乃至全年环比继续增长是确定性的。在2季度昆山产能利用率70%的水平下实现毛利率19.24%就足以证明在已经优秀的前提下还有提升的空间。我们预期随着产能利用率的提升,3-4季度毛利率还能上行,营收毛利双重增长的情况下,继续实现高速增长。从PB-ROE和在建工程看华天科技的优秀作为重资产的封测企业,PB-ROE是测试公司盈利能力的重要指标。我们横向对比国内封测企业的PB-ROE,华天科技仍然是最优秀的,...