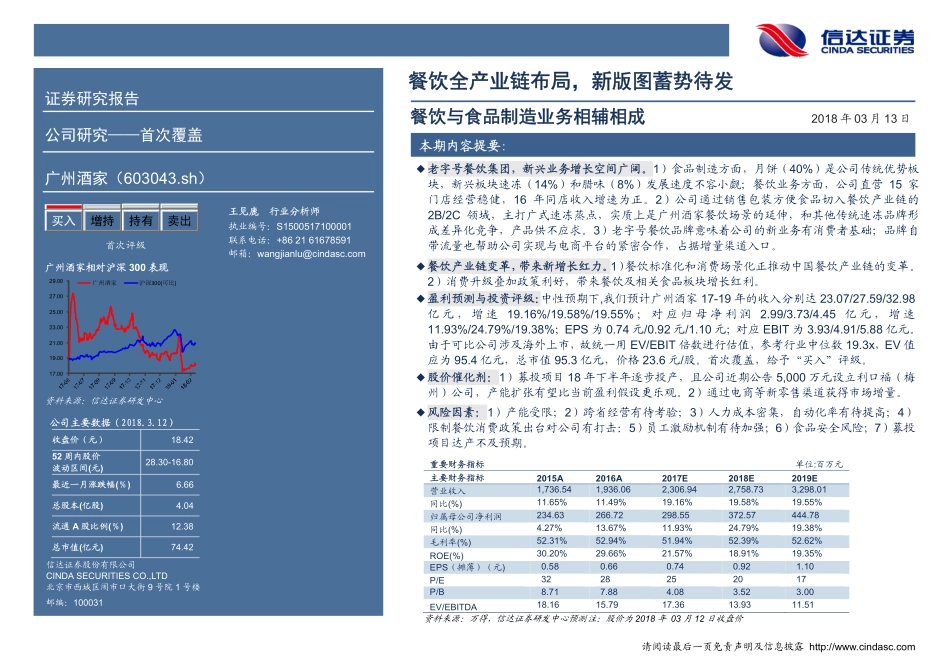

请阅读最后一页免责声明及信息披露http://www.cindasc.com餐饮全产业链布局,新版图蓄势待发——广州酒家(603043.SH)首次覆盖2018年3月13日王见鹿食品饮料行业分析师请阅读最后一页免责声明及信息披露http://www.cindasc.com信达证券股份有限公司CINDASECURITIESCO.,LTD北京市西城区闹市口大街9号院1号楼邮编:100031餐饮全产业链布局,新版图蓄势待发餐饮与食品制造业务相辅相成2018年03月13日老字号餐饮集团,新兴业务增长空间广阔。1)食品制造方面,月饼(40%)是公司传统优势板块,新兴板块速冻(14%)和腊味(8%)发展速度不容小觑;餐饮业务方面,公司直营15家门店经营稳健,16年同店收入增速为正。2)公司通过销售包装方便食品切入餐饮产业链的2B/2C领域,主打广式速冻蒸点,实质上是广州酒家餐饮场景的延伸,和其他传统速冻品牌形成差异化竞争,产品供不应求。3)老字号餐饮品牌意味着公司的新业务有消费者基础;品牌自带流量也帮助公司实现与电商平台的紧密合作,占据增量渠道入口。餐饮产业链变革,带来新增长红力。1)餐饮标准化和消费场景化正推动中国餐饮产业链的变革。2)消费升级叠加政策利好,带来餐饮及相关食品板块增长红利。盈利预测与投资评级:中性预期下,我们预计广州酒家17-19年的收入分别达23.07/27.59/32.98亿元,增速19.16%/19.58%/19.55%;对应归母净利润2.99/3.73/4.45亿元,增速11.93%/24.79%/19.38%;EPS为0.74元/0.92元/1.10元;对应EBIT为3.93/4.91/5.88亿元。由于可比公司涉及海外上市,故统一用EV/EBIT倍数进行估值,参考行业中位数19.3x,EV值应为95.4亿元,总市值95.3亿元,价格23.6元/股。首次覆盖,给予“买入”评级。股价催化剂:1)募投项目18年下半年逐步投产,且公司近期公告5,000万元设立利口福(梅州)公司,产能扩张有望比当前盈利假设更乐观。2)通过电商等新零售渠道获得市场增量。风险因素:1)产能受限;2)跨省经营有待考验;3)人力成本密集,自动化率有待提高;4)限制餐饮消费政策出台对公司有打击:5)员工激励机制有待加强;6)食品安全风险;7)募投项目达产不及预期。重要财务指标单位:百万元主要财务指标2015A2016A2017E2018E2019E营业收入1,736.541,936.062,306.942,758.733,298.01同比(%)11.65%11.49%19.16%19.58%19.55%归属母公司净利润234.63266.72298.55372.57444.78同比(%)4.27%13.67%11.93%24.79%19.38%毛利率(%)52.31%52.94%51.94%52.39%52.62%ROE(%)30.20%29.66%...