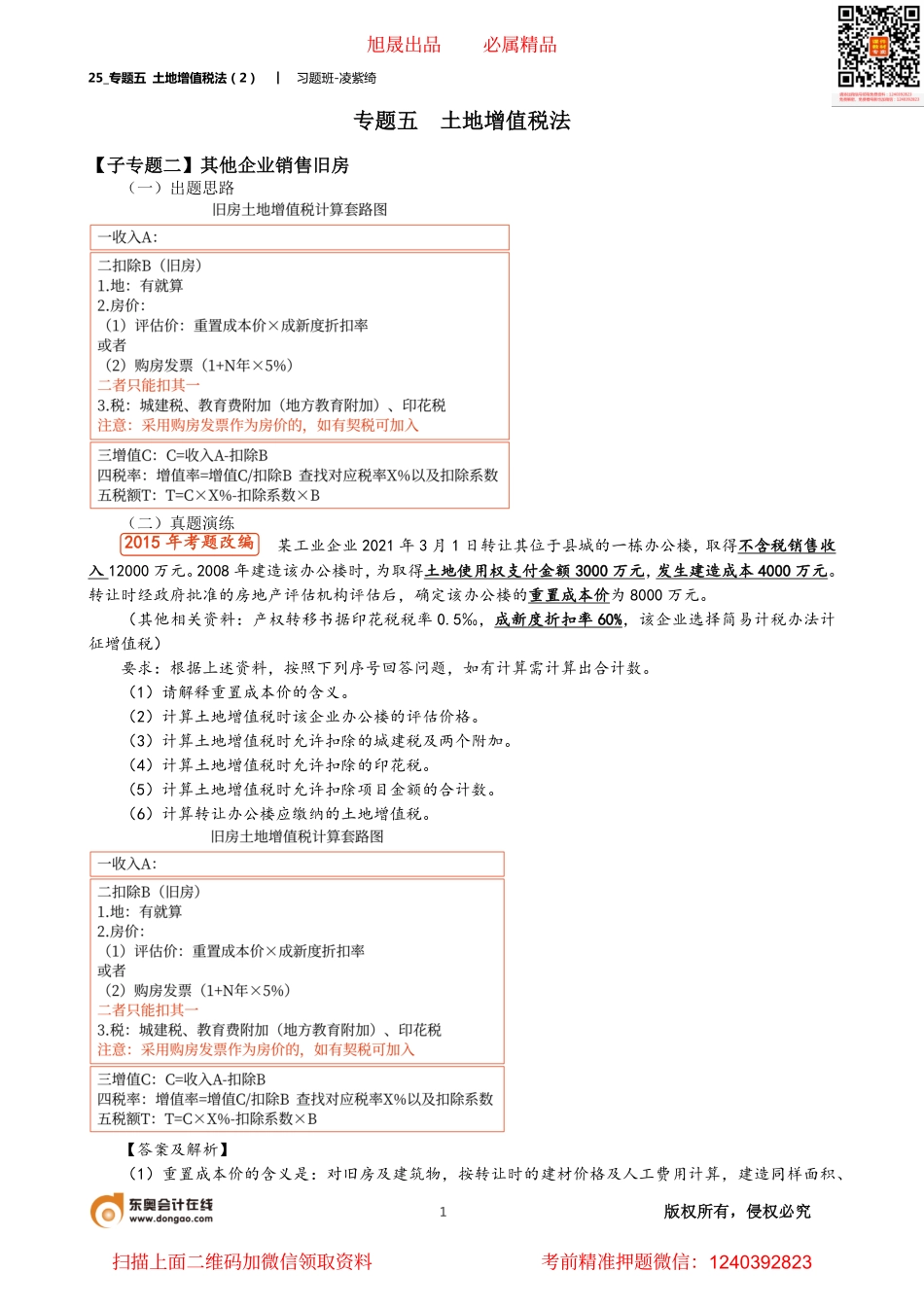

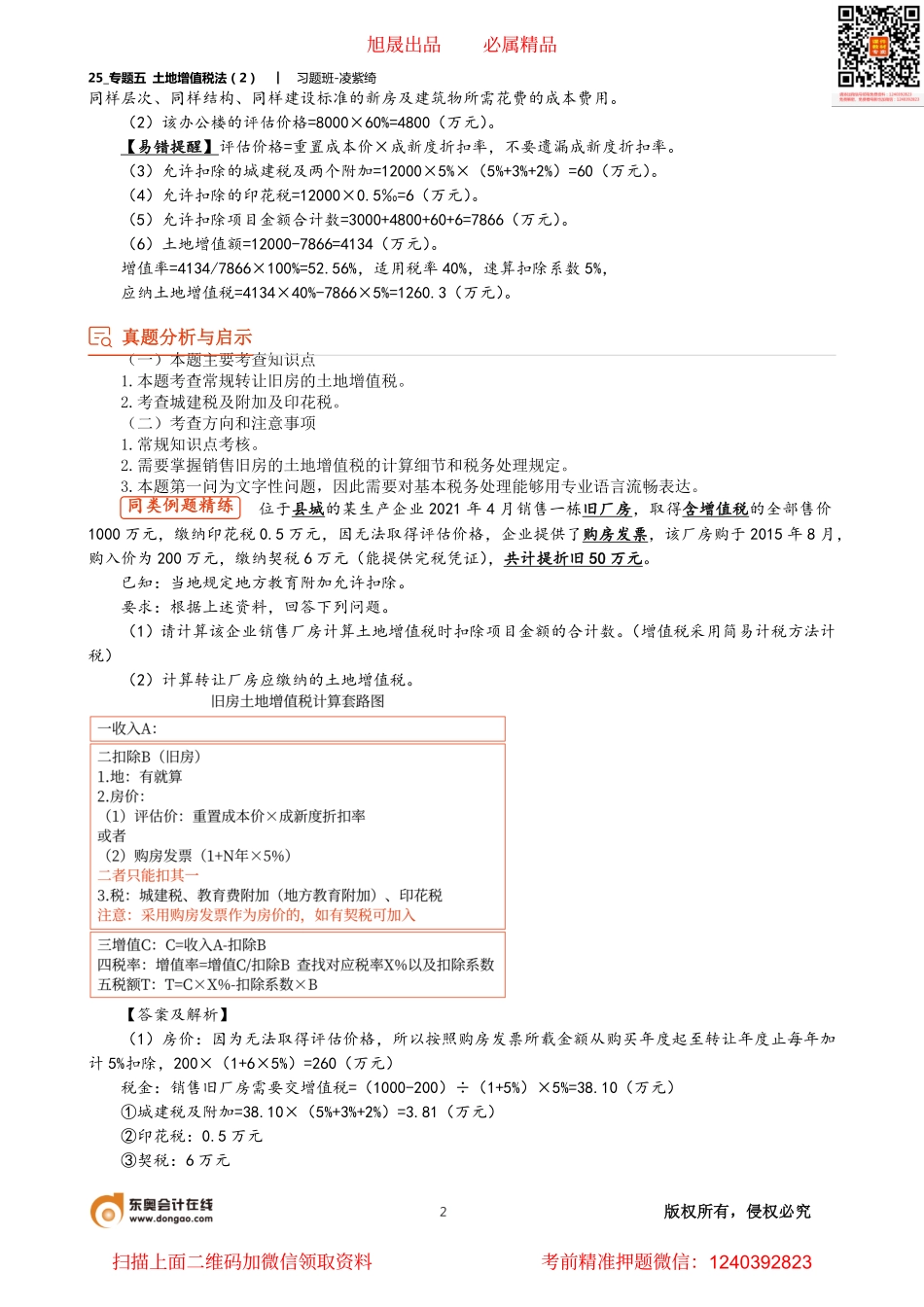

25_专题五土地增值税法(2)︱习题班-凌紫绮1版权所有,侵权必究专题五土地增值税法【子专题二】其他企业销售旧房(一)出题思路(二)真题演练2015年考题改编某工业企业2021年3月1日转让其位于县城的一栋办公楼,取得不含税销售收入12000万元。2008年建造该办公楼时,为取得土地使用权支付金额3000万元,发生建造成本4000万元。转让时经政府批准的房地产评估机构评估后,确定该办公楼的重置成本价为8000万元。(其他相关资料:产权转移书据印花税税率0.5‰,成新度折扣率60%,该企业选择简易计税办法计征增值税)要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。(1)请解释重置成本价的含义。(2)计算土地增值税时该企业办公楼的评估价格。(3)计算土地增值税时允许扣除的城建税及两个附加。(4)计算土地增值税时允许扣除的印花税。(5)计算土地增值税时允许扣除项目金额的合计数。(6)计算转让办公楼应缴纳的土地增值税。【答案及解析】(1)重置成本价的含义是:对旧房及建筑物,按转让时的建材价格及人工费用计算,建造同样面积、旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:124039282325_专题五土地增值税法(2)︱习题班-凌紫绮2版权所有,侵权必究同样层次、同样结构、同样建设标准的新房及建筑物所需花费的成本费用。(2)该办公楼的评估价格=8000×60%=4800(万元)。【易错提醒】评估价格=重置成本价×成新度折扣率,不要遗漏成新度折扣率。(3)允许扣除的城建税及两个附加=12000×5%×(5%+3%+2%)=60(万元)。(4)允许扣除的印花税=12000×0.5‰=6(万元)。(5)允许扣除项目金额合计数=3000+4800+60+6=7866(万元)。(6)土地增值额=12000-7866=4134(万元)。增值率=4134/7866×100%=52.56%,适用税率40%,速算扣除系数5%,应纳土地增值税=4134×40%-7866×5%=1260.3(万元)。真题分析与启示(一)本题主要考查知识点1.本题考查常规转让旧房的土地增值税。2.考查城建税及附加及印花税。(二)考查方向和注意事项1.常规知识点考核。2.需要掌握销售旧房的土地增值税的计算细节和税务处理规定。3.本题第一问为文字性问题,因此需要对基本税务处理能够用专业语言流畅表达。同类例题精练位于县城的某生产企业2021年4月销售一栋旧厂房,取得含增值税的全部售价1000万元,缴纳印花税0.5万元,因无法取得评估价格,企业提供了购房发票,该厂房购于2015年8月,购入价为200万元,缴纳契税...