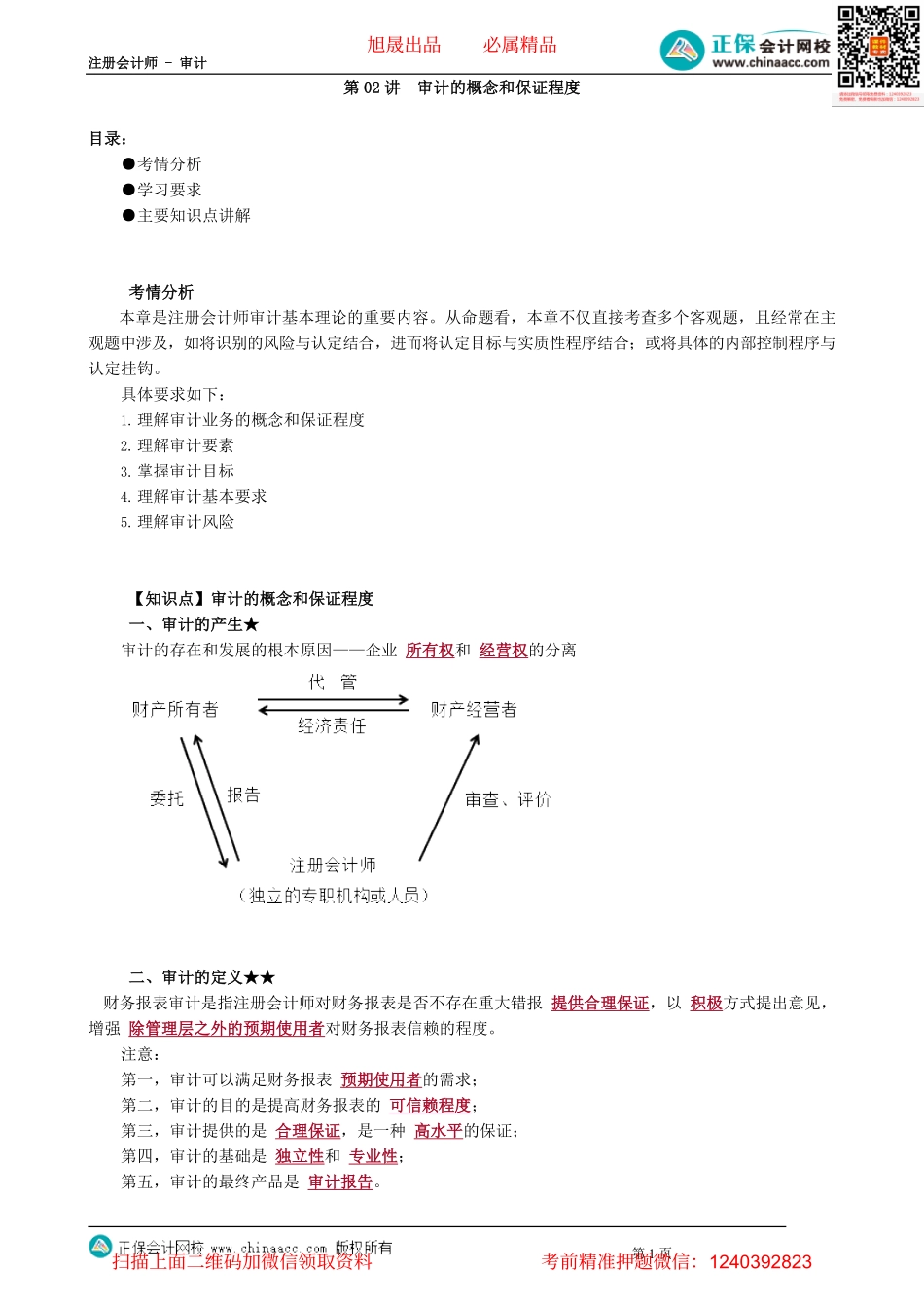

注册会计师-审计第1页第02讲审计的概念和保证程度目录:●考情分析●学习要求●主要知识点讲解考情分析本章是注册会计师审计基本理论的重要内容。从命题看,本章不仅直接考查多个客观题,且经常在主观题中涉及,如将识别的风险与认定结合,进而将认定目标与实质性程序结合;或将具体的内部控制程序与认定挂钩。具体要求如下:1.理解审计业务的概念和保证程度2.理解审计要素3.掌握审计目标4.理解审计基本要求5.理解审计风险【知识点】审计的概念和保证程度一、审计的产生★审计的存在和发展的根本原因——企业所有权和经营权的分离二、审计的定义★★财务报表审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。注意:第一,审计可以满足财务报表预期使用者的需求;第二,审计的目的是提高财务报表的可信赖程度;第三,审计提供的是合理保证,是一种高水平的保证;第四,审计的基础是独立性和专业性;第五,审计的最终产品是审计报告。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页【例题·多选题】下列有关财务报表审计的说法中,错误的有()。A.审计的目的是增强管理层对财务报表的信赖程度B.审计不涉及为如何利用信息提供建议C.审计只提供合理保证,不提供绝对保证D.审计的最终产品是审计报告和已审计财务报表『正确答案』AD『答案解析』选项A审计的目的是增强预期使用者对财务报表的信赖程度;选项D审计的最终产品是审计报告。三、保证程度★★★审计业务提供的是合理保证,审阅业务提供的是有限保证,其他鉴证业务(比如预测性财务信息审核)既可以提供合理保证也可以提供有限保证。相关服务业务包含代编财务信息、对财务信息执行商定程序、税务咨询与管理咨询等。合理保证与有限保证的区别合理保证有限保证提出的结论积极方式消极方式风险水平可接受的低水平可接受水平获取证据的方法综合运用各种方法,包括检查、观察、询问、函证、重新计算、重新执行、分析程序等主要运用询问、分析程序所需审计证据数量较多较少检查风险较低较高财务报表的可信程度较高较低【例题·单选题】下列有关财务报表审计和财务报表审阅的区别的说法中,错误的是()。A.财务报表审计所需的审计证据的数量多于财务报表审阅B.财务报表审计采用的证据收集程序少于财务报表审阅C.财务报表审计提供的保证水平高于财务报表审阅D....