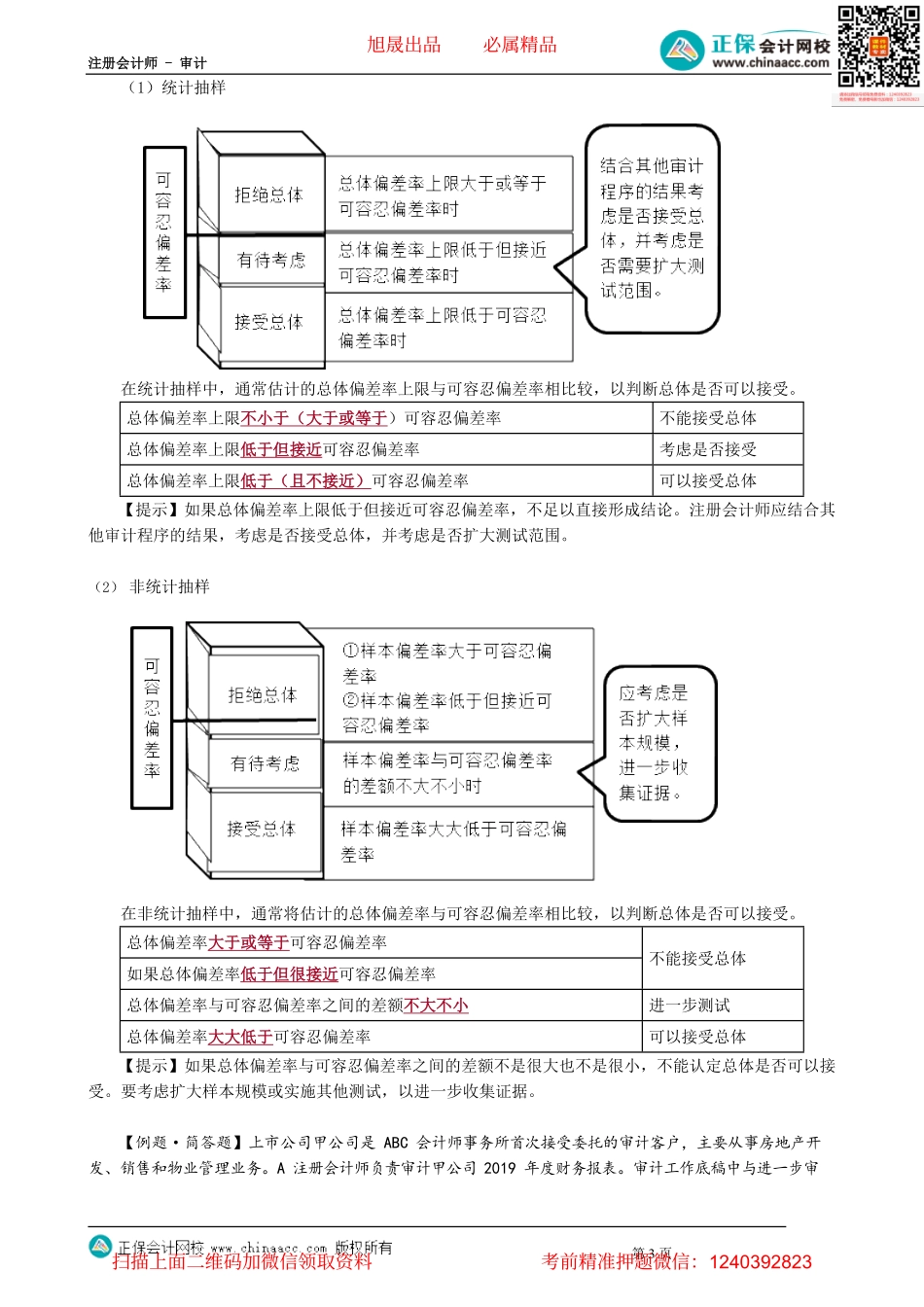

注册会计师-审计第1页第05讲审计抽样在控制测试中的应用——评价样本结果阶段(三)选取样本并对其实施审计程序对样本实施审计程序时可能出现的几种情况:1.无效单据例如空白或作废收据。如能合理确信该无效是正常的且不构成对设定控制的偏差,就要用另外的单据替代。2.未使用或不适用的单据(1)未使用单据:如果注册会计师高估了总体规模和编号范围,选取的样本中超出实际编号的所有数字都被视为未使用单据。(2)选取的项目不适用于事先定义的偏差例如,【定义的偏差】没有验收报告支持的交易【实际情形】选取的样本中包含的电话费可能没有相应的验收报告。(3)如果合理确信“未使用或不适用”不构成控制偏差,要用另一笔交易替代该项目,以满足控制测试的样本规模。3.无法对选取的项目实施检查(宁可错杀,不能错放)某些被测试的控制只在部分样本单据上留下了运行证据。如果找不到该单据(丢失),或由于其他原因无法对选取的项目实施检查(如严重污损),也无法使用替代程序测试控制的运行是否适当(如系内部单据,可找其他部门留存的副联),就将该样本项目视为控制偏差。4.在结束之前停止测试如果注册会计师在对样本的第一部分进行测试时发现大量偏差。注册会计师可能因此认为,即使在剩余样本中没有发现更多的偏差,样本的结果也不支持计划的重大错报风险评估水平。此时,注册会计师要重估重大错报风险并考虑是否有必要继续进行测试。【例题·单选题】(2017年)在使用审计抽样实施控制测试时,下列情形中,注册会计师不能另外选取替代样本的是()。A.单据丢失B.单据无效C.单据未使用D.单据不适用『正确答案』A『答案解析』如果找不到丢失的单据,或者由于其他原因注册会计师无法对选取的项目实施检查,注册会计师可能无法使用替代程序测试控制是否适当运行。【例题·简答题】(2017年)ABC会计师事务所的A注册会计师负责审计甲公司2016年度财务报表,与存货审计相关的部分事项如下:A注册会计师采用统计抽样测试领料单是否得到适当批准,发现一个样本对应的领料单因填写错误而作废,注册会计师认为该事项不构成偏差,另选一个样本进行了测试。要求:指出注册会计师的做法是否恰当。如不恰当,简要说明理由。『正确答案』恰当。三、评价样本结果阶段★★旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页(一)计算偏差率在控制测试中,样本偏差率就是注册会计师对总体偏差率的最佳估计,...