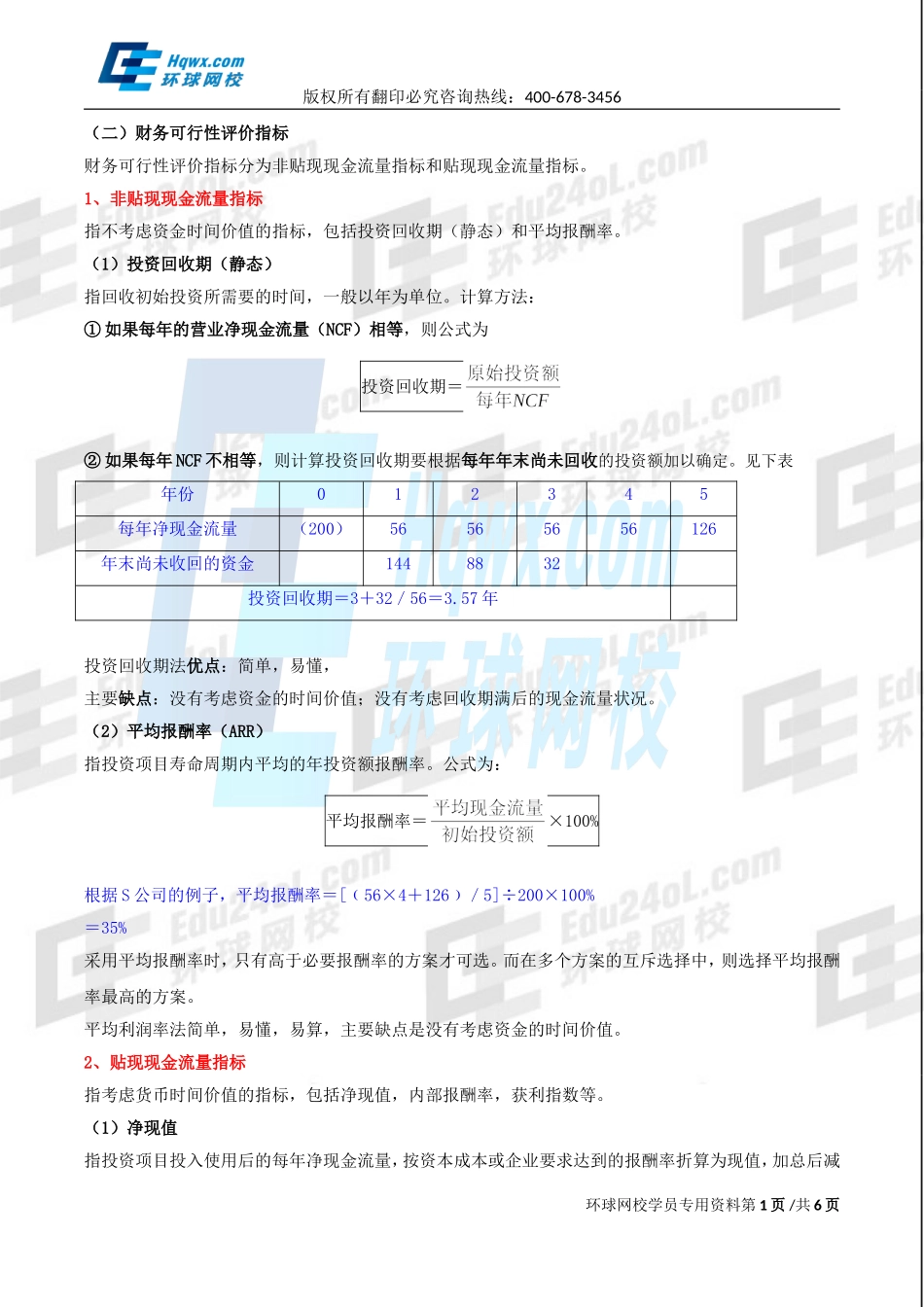

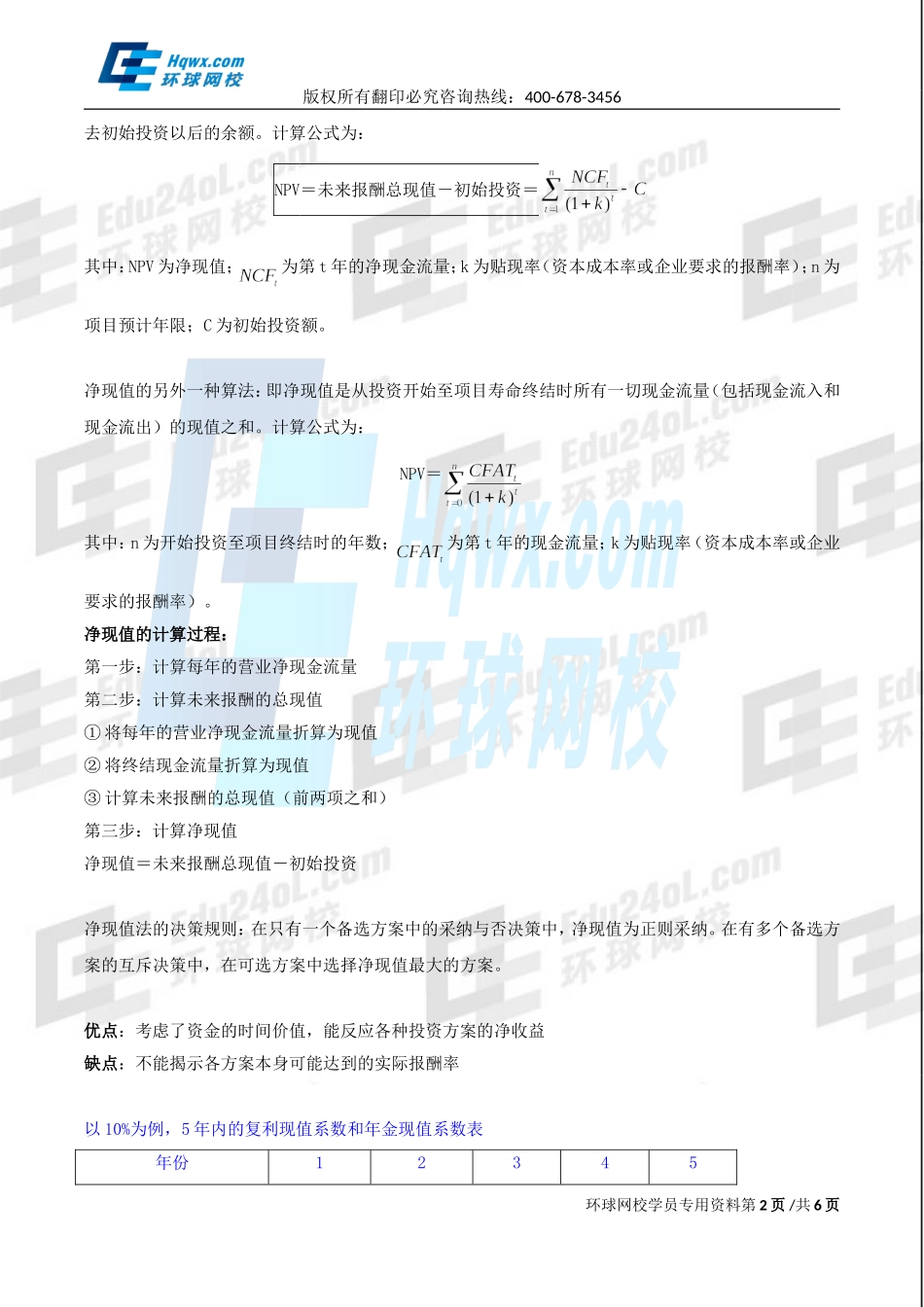

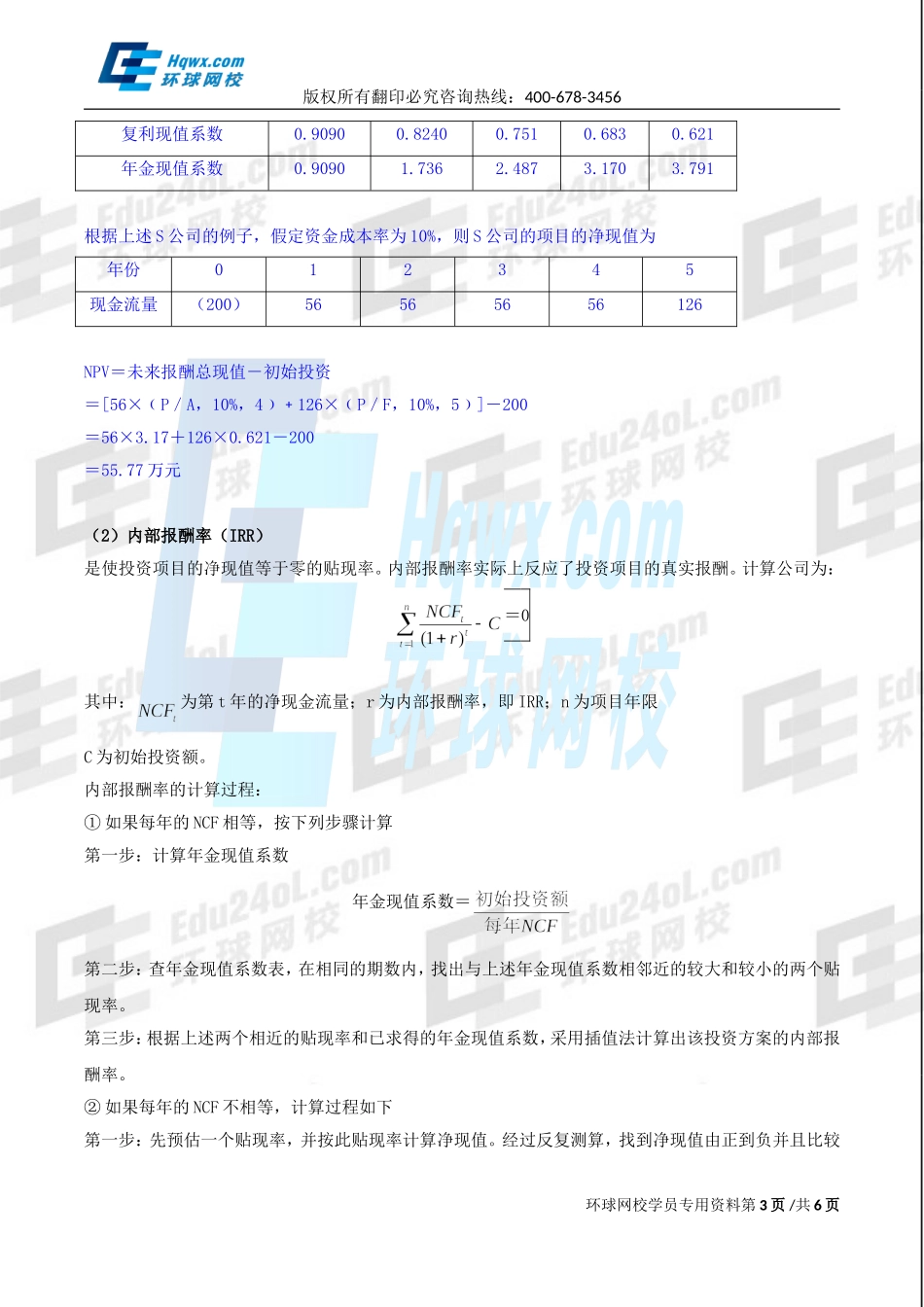

版权所有翻印必究咨询热线:400-678-3456(二)财务可行性评价指标财务可行性评价指标分为非贴现现金流量指标和贴现现金流量指标。1、非贴现现金流量指标指不考虑资金时间价值的指标,包括投资回收期(静态)和平均报酬率。(1)投资回收期(静态)指回收初始投资所需要的时间,一般以年为单位。计算方法:①如果每年的营业净现金流量(NCF)相等,则公式为投资回收期=②如果每年NCF不相等,则计算投资回收期要根据每年年末尚未回收的投资额加以确定。见下表年份012345每年净现金流量(200)56565656126年末尚未收回的资金1448832投资回收期=3+32/56=3.57年投资回收期法优点:简单,易懂,主要缺点:没有考虑资金的时间价值;没有考虑回收期满后的现金流量状况。(2)平均报酬率(ARR)指投资项目寿命周期内平均的年投资额报酬率。公式为:平均报酬率=×100%根据S公司的例子,平均报酬率=[﹙56×4+126﹚/5]÷200×100%=35%采用平均报酬率时,只有高于必要报酬率的方案才可选。而在多个方案的互斥选择中,则选择平均报酬率最高的方案。平均利润率法简单,易懂,易算,主要缺点是没有考虑资金的时间价值。2、贴现现金流量指标指考虑货币时间价值的指标,包括净现值,内部报酬率,获利指数等。(1)净现值指投资项目投入使用后的每年净现金流量,按资本成本或企业要求达到的报酬率折算为现值,加总后减环球网校学员专用资料第1页/共6页版权所有翻印必究咨询热线:400-678-3456去初始投资以后的余额。计算公式为:NPV=未来报酬总现值-初始投资=其中:NPV为净现值;为第t年的净现金流量;k为贴现率(资本成本率或企业要求的报酬率);n为项目预计年限;C为初始投资额。净现值的另外一种算法:即净现值是从投资开始至项目寿命终结时所有一切现金流量(包括现金流入和现金流出)的现值之和。计算公式为:NPV=其中:n为开始投资至项目终结时的年数;为第t年的现金流量;k为贴现率(资本成本率或企业要求的报酬率)。净现值的计算过程:第一步:计算每年的营业净现金流量第二步:计算未来报酬的总现值①将每年的营业净现金流量折算为现值②将终结现金流量折算为现值③计算未来报酬的总现值(前两项之和)第三步:计算净现值净现值=未来报酬总现值-初始投资净现值法的决策规则:在只有一个备选方案中的采纳与否决策中,净现值为正则采纳。在有多个备选方案的互斥决策中,在可选方案中选择净现值最大的方案。优点:考虑了资金的时间价值,能反...