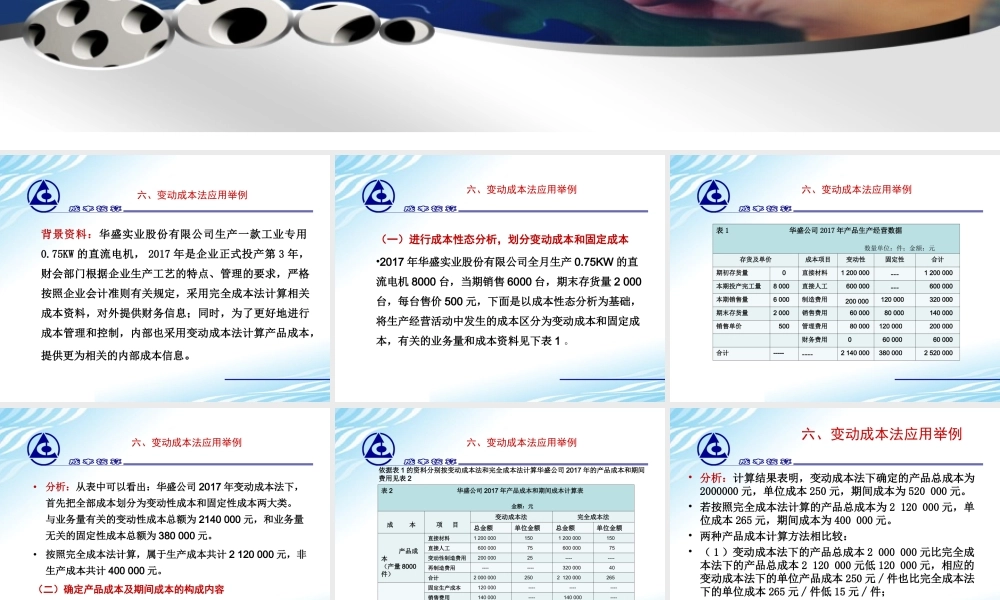

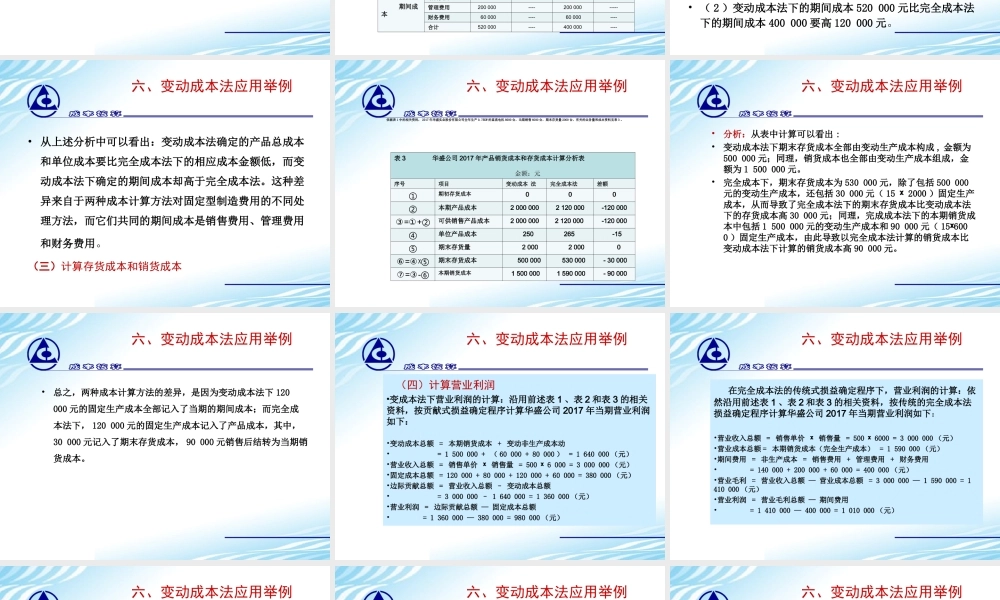

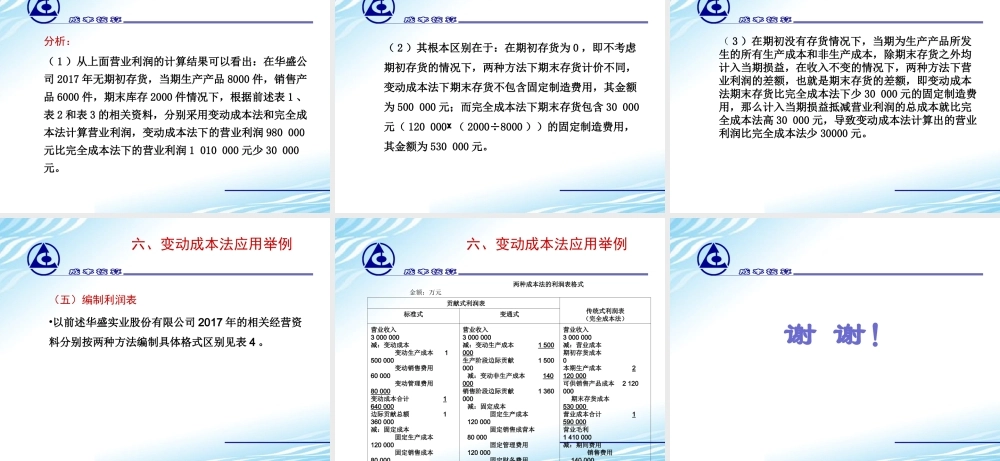

六、变动成本法应用举例变动成本法(下)背景资料:华盛实业股份有限公司生产一款工业专用0.75KW的直流电机,2017年是企业正式投产第3年,财会部门根据企业生产工艺的特点、管理的要求,严格按照企业会计准则有关规定,采用完全成本法计算相关成本资料,对外提供财务信息;同时,为了更好地进行成本管理和控制,内部也采用变动成本法计算产品成本,提供更为相关的内部成本信息。六、变动成本法应用举例(一)进行成本性态分析,划分变动成本和固定成本•2017年华盛实业股份有限公司全月生产0.75KW的直流电机8000台,当期销售6000台,期末存货量2000台,每台售价500元,下面是以成本性态分析为基础,将生产经营活动中发生的成本区分为变动成本和固定成本,有关的业务量和成本资料见下表1。六、变动成本法应用举例表1华盛公司2017年产品生产经营数据数量单位:件;金额:元存货及单价成本项目变动性固定性合计期初存货量0直接材料1200000---1200000本期投产完工量8000直接人工600000---600000本期销售量6000制造费用200000120000320000期末存货量2000销售费用6000080000140000销售单价500管理费用80000120000200000财务费用06000060000合计---------21400003800002520000六、变动成本法应用举例•分析:从表中可以看出:华盛公司2017年变动成本法下,首先把全部成本划分为变动性成本和固定性成本两大类。与业务量有关的变动性成本总额为2140000元,和业务量无关的固定性成本总额为380000元。•按照完全成本法计算,属于生产成本共计2120000元,非生产成本共计400000元。(二)确定产品成本及期间成本的构成内容六、变动成本法应用举例依据表1的资料分别按变动成本法和完全成本法计算华盛公司2017年的产品成本和期间费用见表2表2华盛公司2017年产品成本和期间成本计算表金额:元成本项目变动成本法完全成本法总金额单位金额总金额单位金额产品成本(产量8000件)直接材料12000001501200000150直接人工6000007560000075变动性制造费用20000025--------再制造费用--------32000040合计20000002502120000265期间成本固定生产成本120000------------销售费用140000----140000----管理费用200000----200000-----财务费用60000----60000----合计520000----400000----六、变动成本法应用举例•分析:计算结果表明,变动成本法下确定的产品总成本为2000000元,单位成本250元,期间成本为520000元。•若按照完全成本法计算的产品总成本为2120000元,单位成本265...