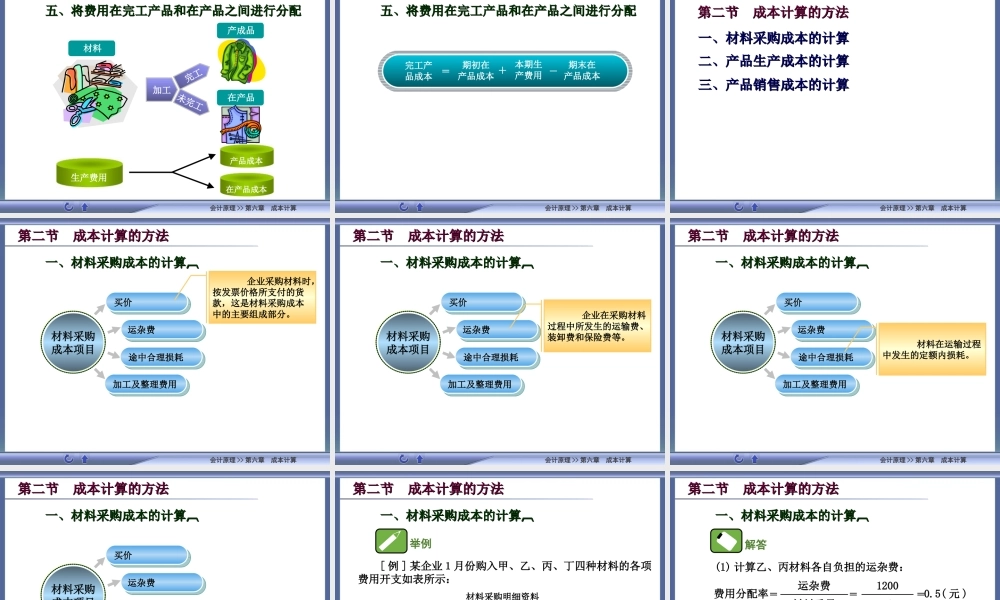

第六章成本计算第六章成本计算知识目标知识目标能力目标能力目标内容讲解内容讲解会计原理>>第六章成本计算知识目标知识目标理解并掌握成本计算的内容和程序;掌握材料采购成本的计算方法;掌握产品生产成本的计算方法;掌握产品销售成本的结转;理解三个阶段成本计算的相互关系。会计原理>>第六章成本计算能力目标能力目标能够说出成本计算的内容和程序;能够说出材料采购成本的计算方法;能够说出产品生产成本的计算方法;能够说出产品销售成本的结转。会计原理>>第六章成本计算第二节成本计算的方法第二节成本计算的方法第一节成本计算的内容和程序第一节成本计算的内容和程序内容讲解内容讲解会计原理>>第六章成本计算二、确定成本计算期二、确定成本计算期第一节成本计算的内容和程序第一节成本计算的内容和程序内容讲解内容讲解一、确定成本计算对象一、确定成本计算对象三、确定成本项目三、确定成本项目四、归集和分配各种费用四、归集和分配各种费用五、将费用在完工产品和在产品之间进行分配五、将费用在完工产品和在产品之间进行分配会计原理>>第六章成本计算第一节成本计算的内容和程序第一节成本计算的内容和程序一、确定成本计算对象一、确定成本计算对象•成本计算成本计算就是将生产经营过程中所发生的各项费用,按照一定的对象和标准进行归集和分配,以计算出各该对象的总成本和单位成本的一种会计核算方法。费用指企业在生产经营过程中会发生各种耗费。企业将生产经营过程中所发生的各项费用,归集到一定的对象上去,即为各该对象的成本。会计原理>>第六章成本计算第一节成本计算的内容和程序第一节成本计算的内容和程序一、确定成本计算对象一、确定成本计算对象•成本计算对象成本计算对象就是指为计算成本而确定的费用的归集和分配的范围,即费用的负担者。会计原理>>第六章成本计算第一节成本计算的内容和程序第一节成本计算的内容和程序二、确定成本计算期二、确定成本计算期•成本计算期成本计算期指成本计算的间隔期。确定产品生产成本的计算期应考虑企业生产技术和生产组织的特点。会计原理>>第六章成本计算第一节成本计算的内容和程序第一节成本计算的内容和程序三、确定成本项目三、确定成本项目•成本项目成本项目指各项费用按其经济用途的分类。买价采购费用采购成本直接材料直接人工生产成本制造费用会计原理>>第六章成本计算第一节成本计算的内容和程序第一节成本计算的内容和程序四、归集和...