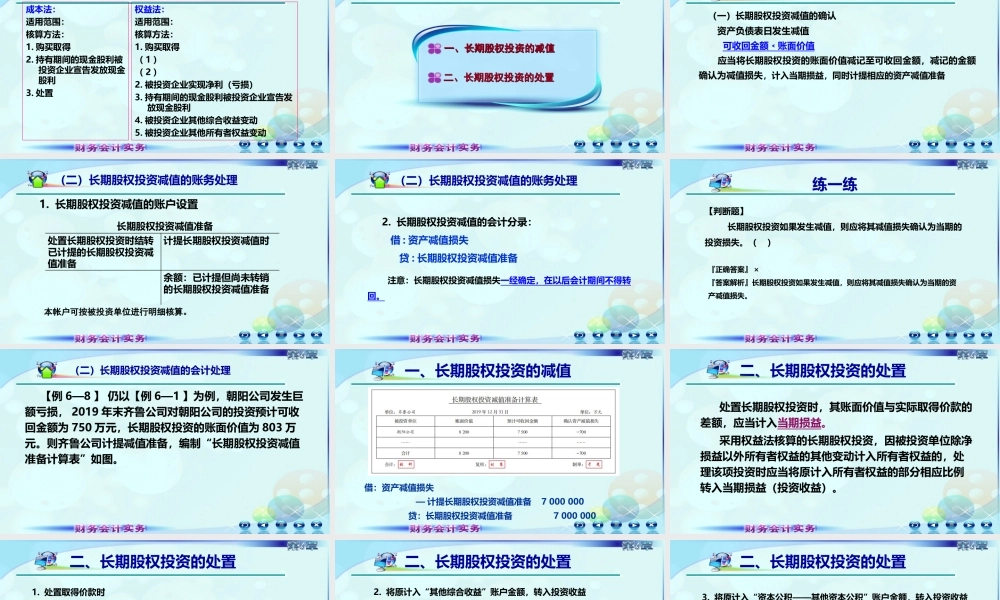

第六章长期股权投资复习回顾权益法:适用范围:核算方法:1.购买取得(1)(2)2.被投资企业实现净利(亏损)3.持有期间的现金股利被投资企业宣告发放现金股利4.被投资企业其他综合收益变动5.被投资企业其他所有者权益变动成本法:适用范围:核算方法:1.购买取得2.持有期间的现金股利被投资企业宣告发放现金股利3.处置第四节长期股权投资的减值和处置一、长期股权投资的减值一、长期股权投资的减值二、长期股权投资的处置二、长期股权投资的处置(一)长期股权投资减值的确认资产负债表日发生减值可收回金额﹤账面价值应当将长期股权投资的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备一、长期股权投资的减值1.长期股权投资减值的账户设置(二)长期股权投资减值的账务处理长期股权投资减值准备处置长期股权投资时结转已计提的长期股权投资减值准备计提长期股权投资减值时余额:已计提但尚未转销的长期股权投资减值准备本帐户可按被投资单位进行明细核算。(二)长期股权投资减值的账务处理注意:长期股权投资减值损失一经确定,在以后会计期间不得转回。2.长期股权投资减值的会计分录:借:资产减值损失贷:长期股权投资减值准备【判断题】长期股权投资如果发生减值,则应将其减值损失确认为当期的投资损失。()『正确答案』×『答案解析』长期股权投资如果发生减值,则应将其减值损失确认为当期的资产减值损失。练一练【例6—8】仍以【例6—1】为例,朝阳公司发生巨额亏损,2019年末齐鲁公司对朝阳公司的投资预计可收回金额为750万元,长期股权投资的账面价值为803万元。则齐鲁公司计提减值准备,编制“长期股权投资减值准备计算表”如图。(二)长期股权投资减值的会计处理一、长期股权投资的减值借:资产减值损失—计提长期股权投资减值准备7000000贷:长期股权投资减值准备7000000处置长期股权投资时,其账面价值与实际取得价款的差额,应当计入当期损益。采用权益法核算的长期股权投资,因被投资单位除净损益以外所有者权益的其他变动计入所有者权益的,处理该项投资时应当将原计入所有者权益的部分相应比例转入当期损益(投资收益)。二、长期股权投资的处置1.处置取得价款时其账面价值与实际取得价款的差额,应当计入当期损益(即投资收益)。借:其他货币资金——存出投资款(实际价款)长期股权投资减值准备(已计提减值准备)贷:长期股权投(账面价值)投资收益(倒挤)(或借记)二...