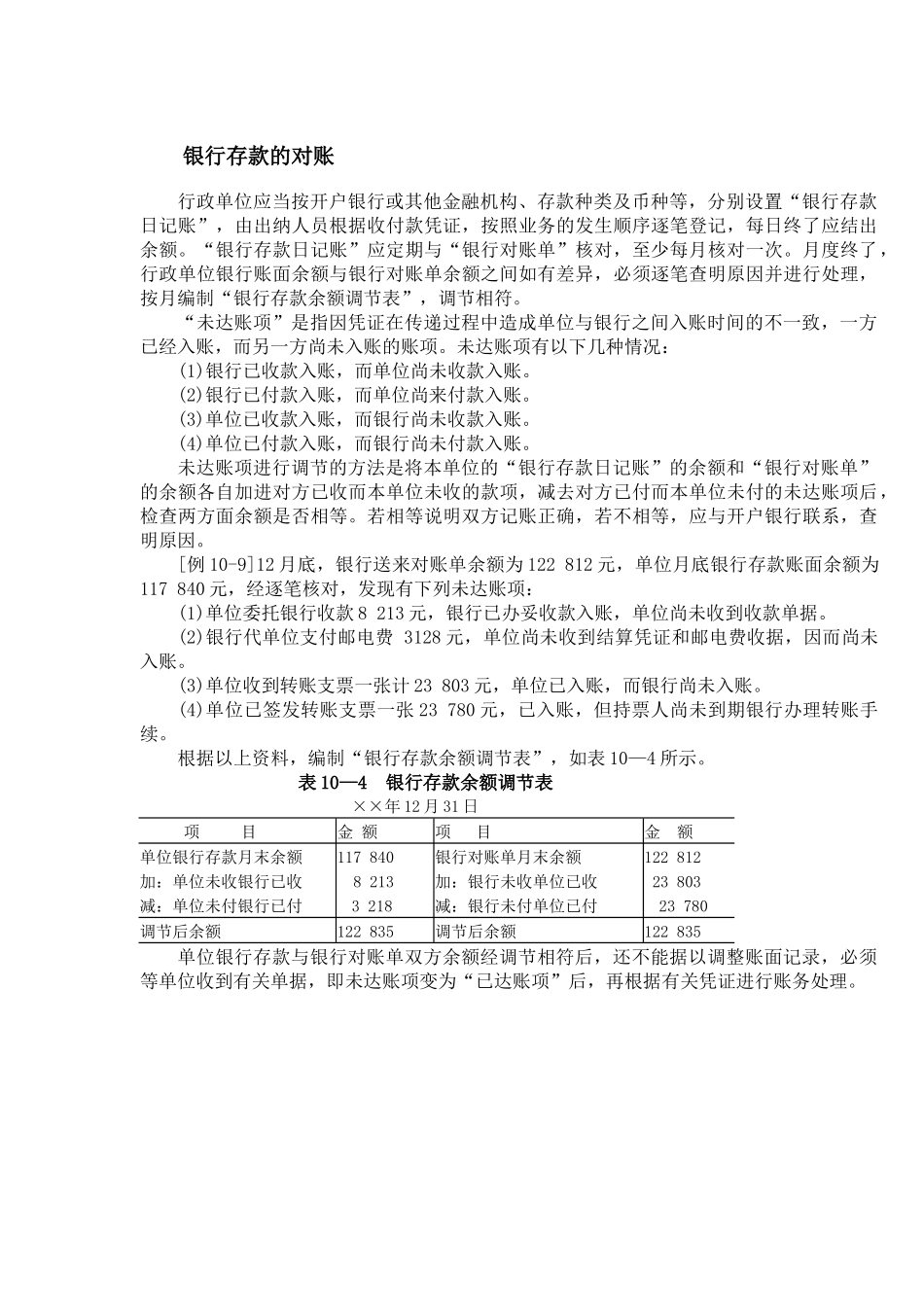

银行存款的对账行政单位应当按开户银行或其他金融机构、存款种类及币种等,分别设置“银行存款日记账”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。月度终了,行政单位银行账面余额与银行对账单余额之间如有差异,必须逐笔查明原因并进行处理,按月编制“银行存款余额调节表”,调节相符。“未达账项”是指因凭证在传递过程中造成单位与银行之间入账时间的不一致,一方已经入账,而另一方尚未入账的账项。未达账项有以下几种情况:(1)银行已收款入账,而单位尚未收款入账。(2)银行已付款入账,而单位尚来付款入账。(3)单位已收款入账,而银行尚未收款入账。(4)单位已付款入账,而银行尚未付款入账。未达账项进行调节的方法是将本单位的“银行存款日记账”的余额和“银行对账单”的余额各自加进对方已收而本单位未收的款项,减去对方已付而本单位未付的未达账项后,检查两方面余额是否相等。若相等说明双方记账正确,若不相等,应与开户银行联系,查明原因。[例10-9]12月底,银行送来对账单余额为122812元,单位月底银行存款账面余额为117840元,经逐笔核对,发现有下列未达账项:(1)单位委托银行收款8213元,银行已办妥收款入账,单位尚未收到收款单据。(2)银行代单位支付邮电费3128元,单位尚未收到结算凭证和邮电费收据,因而尚未入账。(3)单位收到转账支票一张计23803元,单位已入账,而银行尚未入账。(4)单位已签发转账支票一张23780元,已入账,但持票人尚未到期银行办理转账手续。根据以上资料,编制“银行存款余额调节表”,如表10—4所示。表10—4银行存款余额调节表××年12月31日项目金额项目金额单位银行存款月末余额117840银行对账单月末余额122812加:单位未收银行已收8213加:银行未收单位已收23803减:单位未付银行已付3218减:银行未付单位已付23780调节后余额122835调节后余额122835单位银行存款与银行对账单双方余额经调节相符后,还不能据以调整账面记录,必须等单位收到有关单据,即未达账项变为“已达账项”后,再根据有关凭证进行账务处理。