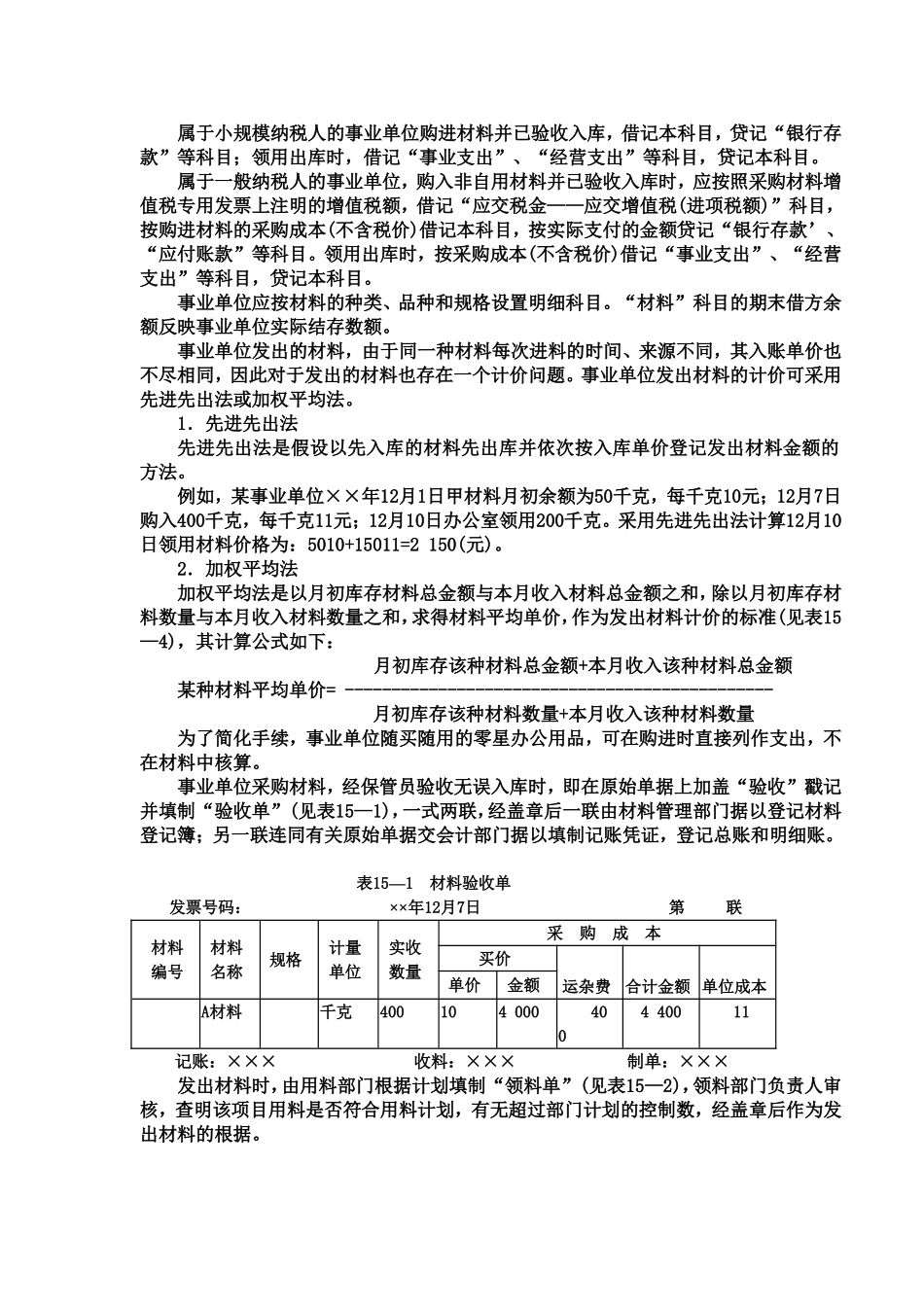

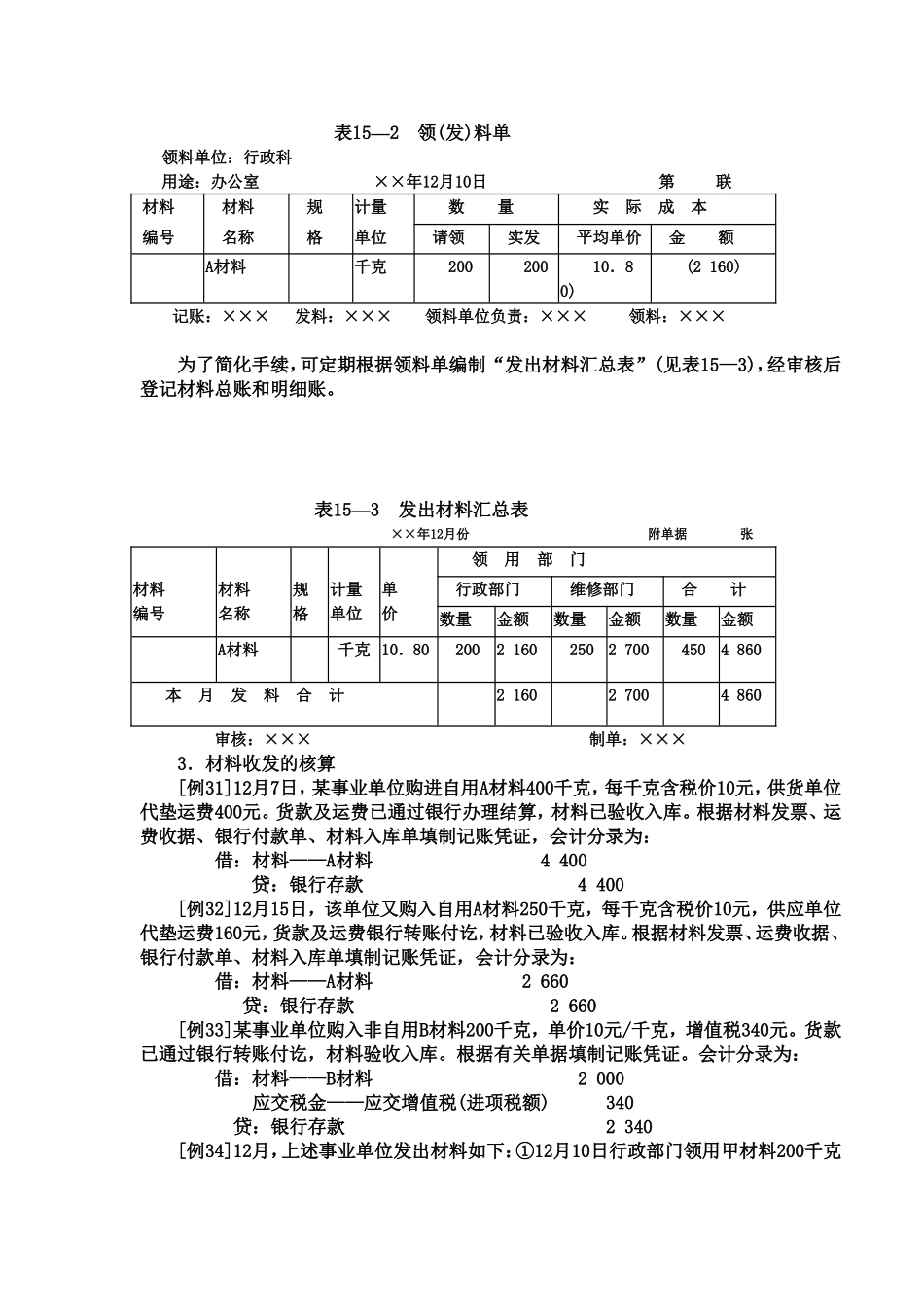

属于小规模纳税人的事业单位购进材料并已验收入库,借记本科目,贷记“银行存款”等科目;领用出库时,借记“事业支出”、“经营支出”等科目,贷记本科目。属于一般纳税人的事业单位,购入非自用材料并已验收入库时,应按照采购材料增值税专用发票上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目,按购进材料的采购成本(不含税价)借记本科目,按实际支付的金额贷记“银行存款’、“应付账款”等科目。领用出库时,按采购成本(不含税价)借记“事业支出”、“经营支出”等科目,贷记本科目。事业单位应按材料的种类、品种和规格设置明细科目。“材料”科目的期末借方余额反映事业单位实际结存数额。事业单位发出的材料,由于同一种材料每次进料的时间、来源不同,其入账单价也不尽相同,因此对于发出的材料也存在一个计价问题。事业单位发出材料的计价可采用先进先出法或加权平均法。1.先进先出法先进先出法是假设以先入库的材料先出库并依次按入库单价登记发出材料金额的方法。例如,某事业单位××年12月1日甲材料月初余额为50千克,每千克10元;12月7日购入400千克,每千克11元;12月10日办公室领用200千克。采用先进先出法计算12月10日领用材料价格为:5010+15011=2150(元)。2.加权平均法加权平均法是以月初库存材料总金额与本月收入材料总金额之和,除以月初库存材料数量与本月收入材料数量之和,求得材料平均单价,作为发出材料计价的标准(见表15—4),其计算公式如下:月初库存该种材料总金额+本月收入该种材料总金额某种材料平均单价=----------------------------------------------月初库存该种材料数量+本月收入该种材料数量为了简化手续,事业单位随买随用的零星办公用品,可在购进时直接列作支出,不在材料中核算。事业单位采购材料,经保管员验收无误入库时,即在原始单据上加盖“验收”戳记并填制“验收单”(见表15—1),一式两联,经盖章后一联由材料管理部门据以登记材料登记簿;另一联连同有关原始单据交会计部门据以填制记账凭证,登记总账和明细账。表15—1材料验收单发票号码:××年12月7日第联材料编号材料名称规格计量单位实收数量采购成本买价运杂费合计金额单位成本单价金额A材料千克400104000400440011记账:×××收料:×××制单:×××发出材料时,由用料部门根据计划填制“领料单”(见表15—2),领料部门负责人审核,查明该项目用料是否符合用料计划,有无超过部门计划的控制数,经盖章后作为...