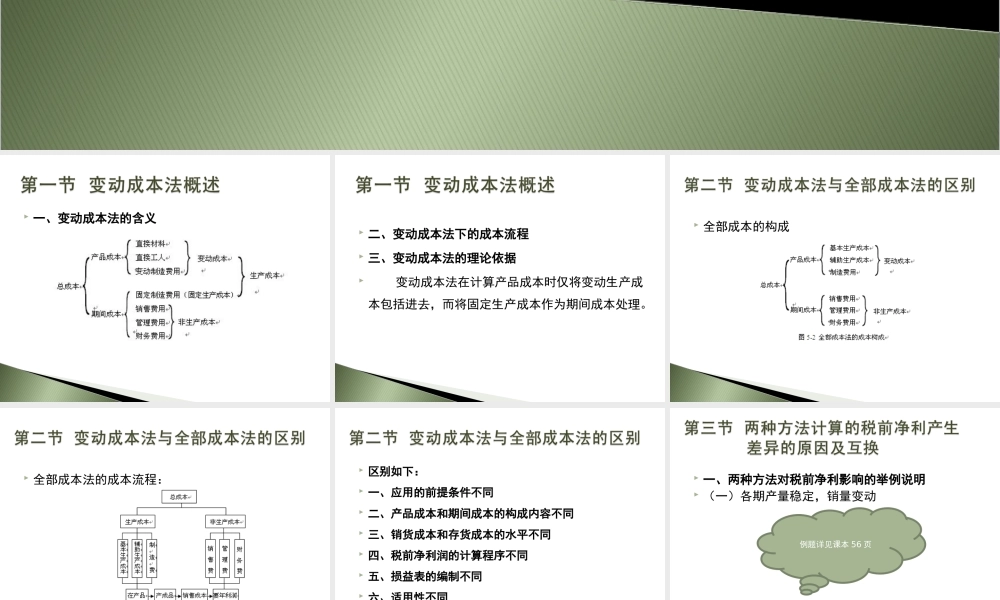

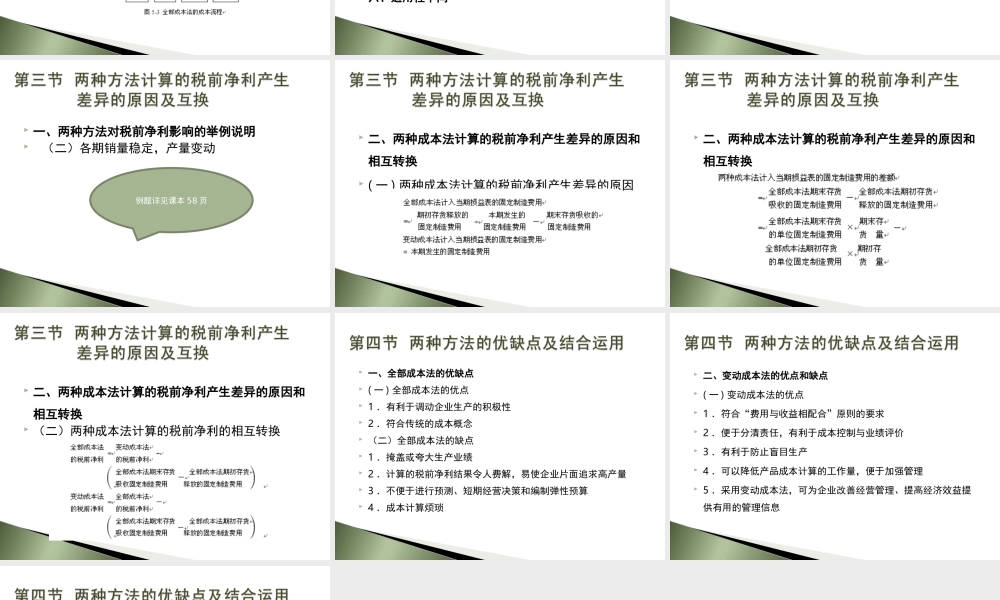

第五章变动成本法一、变动成本法的含义二、变动成本法下的成本流程三、变动成本法的理论依据变动成本法在计算产品成本时仅将变动生产成本包括进去,而将固定生产成本作为期间成本处理。全部成本的构成全部成本法的成本流程:区别如下:一、应用的前提条件不同二、产品成本和期间成本的构成内容不同三、销货成本和存货成本的水平不同四、税前净利润的计算程序不同五、损益表的编制不同六、适用性不同一、两种方法对税前净利影响的举例说明(一)各期产量稳定,销量变动例题详见课本56页一、两种方法对税前净利影响的举例说明(二)各期销量稳定,产量变动例题详见课本58页二、两种成本法计算的税前净利产生差异的原因和相互转换(一)两种成本法计算的税前净利产生差异的原因二、两种成本法计算的税前净利产生差异的原因和相互转换二、两种成本法计算的税前净利产生差异的原因和相互转换(二)两种成本法计算的税前净利的相互转换一、全部成本法的优缺点(一)全部成本法的优点1.有利于调动企业生产的积极性2.符合传统的成本概念(二)全部成本法的缺点1.掩盖或夸大生产业绩2.计算的税前净利结果令人费解,易使企业片面追求高产量3.不便于进行预测、短期经营决策和编制弹性预算4.成本计算烦琐二、变动成本法的优点和缺点(一)变动成本法的优点1.符合“费用与收益相配合”原则的要求2.便于分清责任,有利于成本控制与业绩评价3.有利于防止盲目生产4.可以降低产品成本计算的工作量,便于加强管理5.采用变动成本法,可为企业改善经营管理、提高经济效益提供有用的管理信息二、变动成本法的优点和缺点(二)变动成本法的缺点1.成本计算不精确2.不符合传统成本概念要求3.不适应长期决策需要三、变动成本法与全部成本法的结合运用