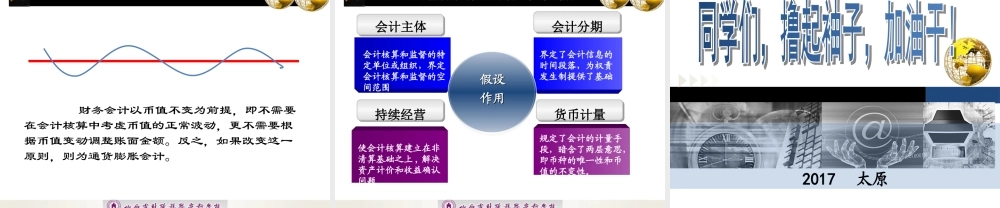

第二节企业财务会计前提条件第一章企业财务会计概述会计核算的前提条件也称会计假设,是指为了保证会计工作的正常进行和会计计量,对会计核算的范围、内容、基本程序和方法所作的限定。为什么会计核算必须设定前提条件?会计核算中有许多不确定的情况。如会计为谁核算?在多长时间内核算?如何确定会计信息报送时间?是采用货币计量还是其他计量方式等。如果这些不确定的情况不以一定的方式确定下来,会计核算就无法进行,因此,会计核算必须设定前提条件。企业财务会计的前提会计主体假设持续经营假设会计分期假设货币计量假设1234一、会计主体假设会计主体是指会计人员服务的特定单位。独立经营、自负盈亏的单位都可以成为一个会计主体。一个法律主体可以是一个会计主体,但一个会计主体不一定是一个法律主体。国有企业独资企业合伙企业公司分公司分公司会计主体独自立负经盈营亏会计主体独自立负经盈营亏法律主体具有独立法人法律主体具有独立法人资行政\事业单位和社会团体具有法人资格的企业具有法人资格的公司行政\事业单位和社会团体会计主体假设限定了会计核算的空间范围,为会计人员的会计核算提供了立场。会计主体假设是持续经营、会计分期和货币计量假设以及全部会计核算原则建立的基础。会计主体假设的意义B会计主体A会计主体A会计主体A从B购入材料一批,款项未付A从B购入材料一批,款项未付A主体作材料购入核算:材料增加,债务增加B主体作商品销售核算:收入增加,债权增加二、持续经营假设持续经营是指会计主体在可以预见的未来,其经济活动是持续正常进行的,不会面临破产清算。持续经营发展破产清算某会计主体两种发展趋势持续经营假设明确了会计核算的时间范围。企业能够对资产按取得时的实际成本计价,按期收回应收款,并按照自己的承诺偿还所负担的债务;对多期受益的费用支出进行摊配等,都是以持续经营为前提的。持续经营假设是“会计分期”假设和实际成本原则、权责发生制原则及配比原则等建立的基础。持续经营假设的意义会计分期假设会计分期假设权责发生制权责发生制配比原则配比原则实际成本实际成本费用的摊提费用的摊提债权债务的发生债权债务的发生持续经营假设持续经营假设会计核算的时间范围会计核算的时间范围月度季度半年度123456789101112会计分期是指把会计主体的持续不断的经济活动过程,划分为若干个首尾相连、等间距的时间段,每一个时间段称为一个会计期间。会计期间分为年度、半年度、季度和月度。我国《会...