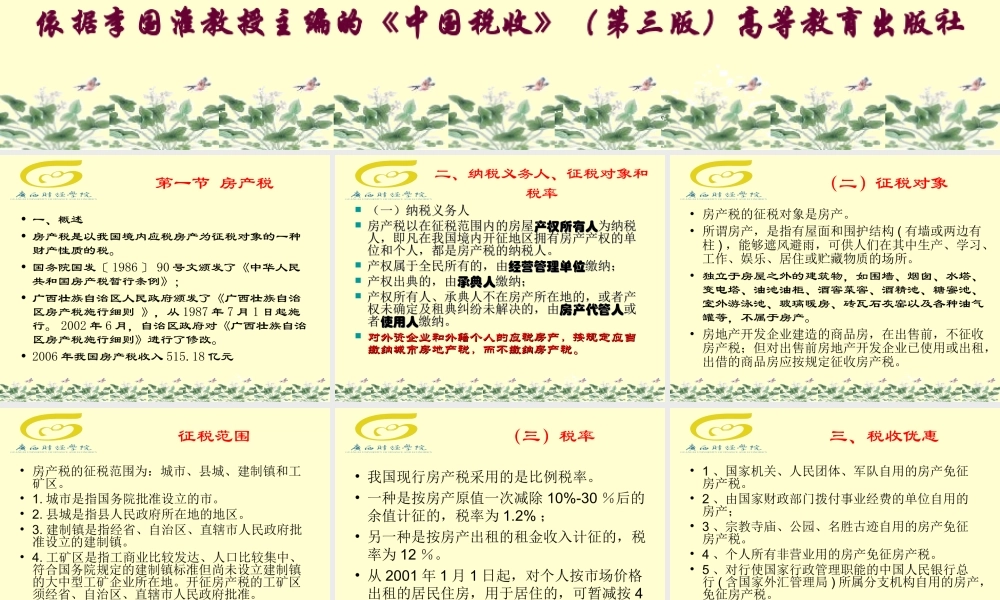

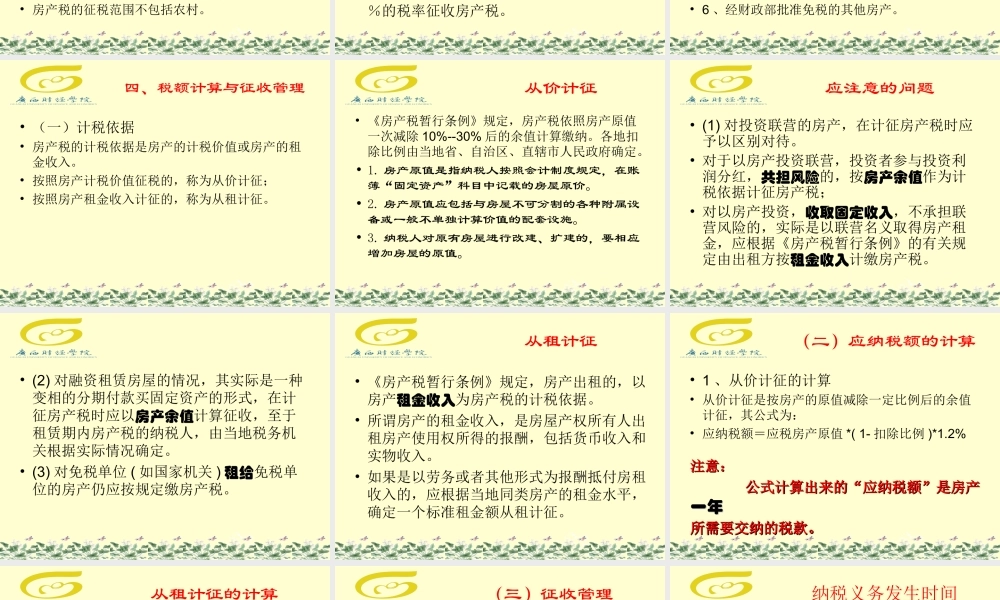

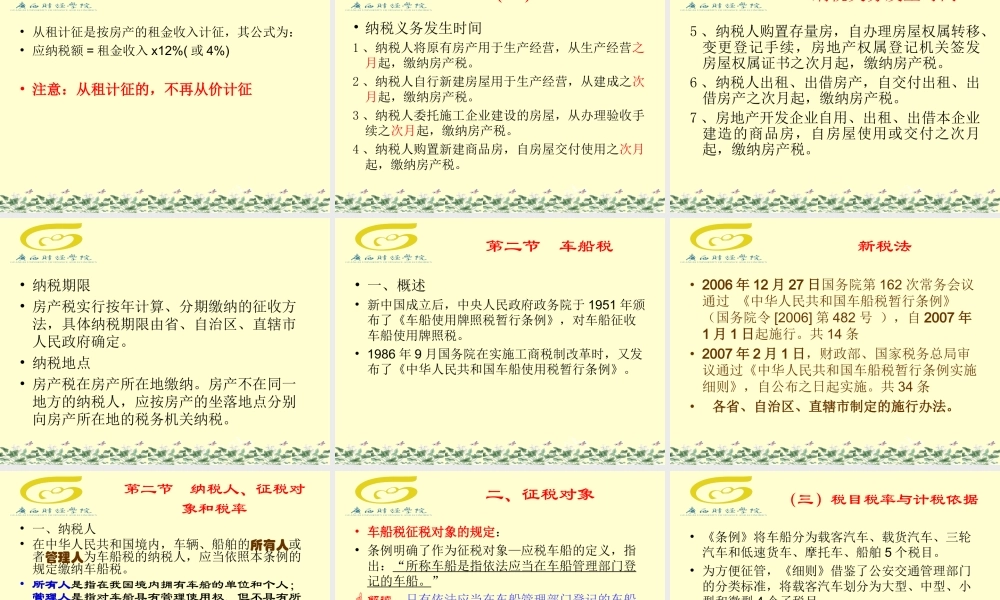

第九章房产税、车船税和契税依据李国淮教授主编的《中国税收》(第三版)高等教育出版社第一节房产税•一、概述•房产税是以我国境内应税房产为征税对象的一种财产性质的税。•国务院国发〔1986〕90号文颁发了《中华人民共和国房产税暂行条例》;•广西壮族自治区人民政府颁发了《广西壮族自治区房产税施行细则》,从1987年7月1日起施行。2002年6月,自治区政府对《广西壮族自治区房产税施行细则》进行了修改。•2006年我国房产税收入515.18亿元二、纳税义务人、征税对象和税率(一)纳税义务人(一)纳税义务人房产税以在征税范围内的房屋房产税以在征税范围内的房屋产权所有人产权所有人为纳税为纳税人人,即凡在我国境内开征地区拥有房产产权的单,即凡在我国境内开征地区拥有房产产权的单位和个人,都是房产税的纳税人。位和个人,都是房产税的纳税人。产权属于全民所有的,由产权属于全民所有的,由经营管理单位经营管理单位缴纳;缴纳;产权出典的,由产权出典的,由承典人承典人缴纳;缴纳;产权所有人、承典人不在房产所在地的,或者产产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由权未确定及租典纠纷未解决的,由房产代管人房产代管人或或者者使用人使用人缴纳。缴纳。对外资企业和外籍个人的应税房产,按规定应当对外资企业和外籍个人的应税房产,按规定应当缴纳城市房地产税,而不缴纳房产税。缴纳城市房地产税,而不缴纳房产税。(二)征税对象•房产税的征税对象是房产。•所谓房产,是指有屋面和围护结构(有墙或两边有柱),能够遮风避雨,可供人们在其中生产、学习、工作、娱乐、居住或贮藏物质的场所。•独立于房屋之外的建筑物,如围墙、烟囱、水塔、变电塔、油池油柜、酒窖菜窖、酒精池、糖蜜池、室外游泳池、玻璃暖房、砖瓦石灰窑以及各种油气罐等,不属于房产。•房地产开发企业建造的商品房,在出售前,不征收房产税;但对出售前房地产开发企业已使用或出租,出借的商品房应按规定征收房产税。征税范围•房产税的征税范围为:城市、县城、建制镇和工矿区。•1.城市是指国务院批准设立的市。•2.县城是指县人民政府所在地的地区。•3.建制镇是指经省、自治区、直辖市人民政府批准设立的建制镇。•4.工矿区是指工商业比较发达、人口比较集中、符合国务院规定的建制镇标准但尚未设立建制镇的大中型工矿企业所在地。开征房产税的工矿区须经省、自治区、直辖市人民政府批准。•房产税的征...