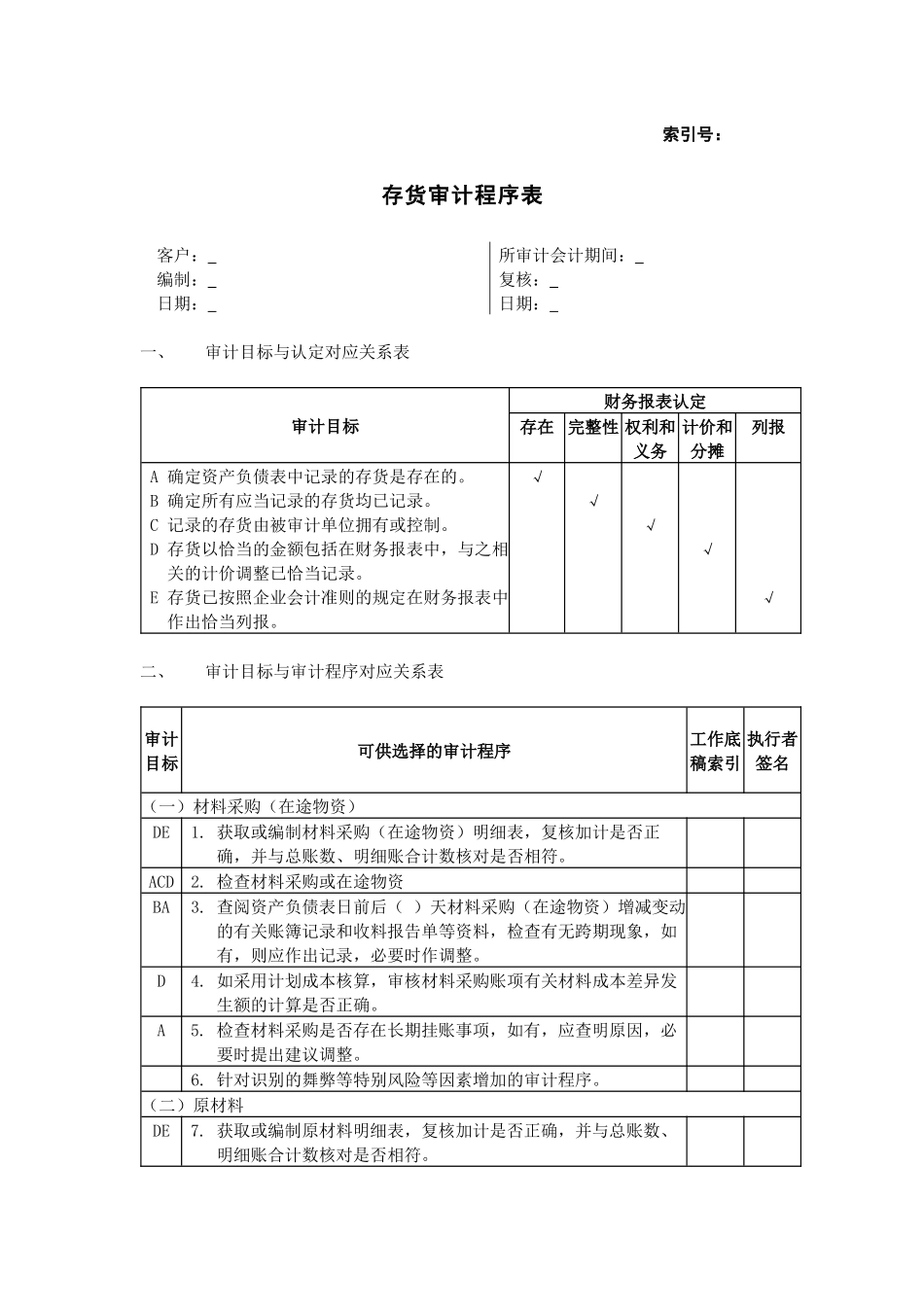

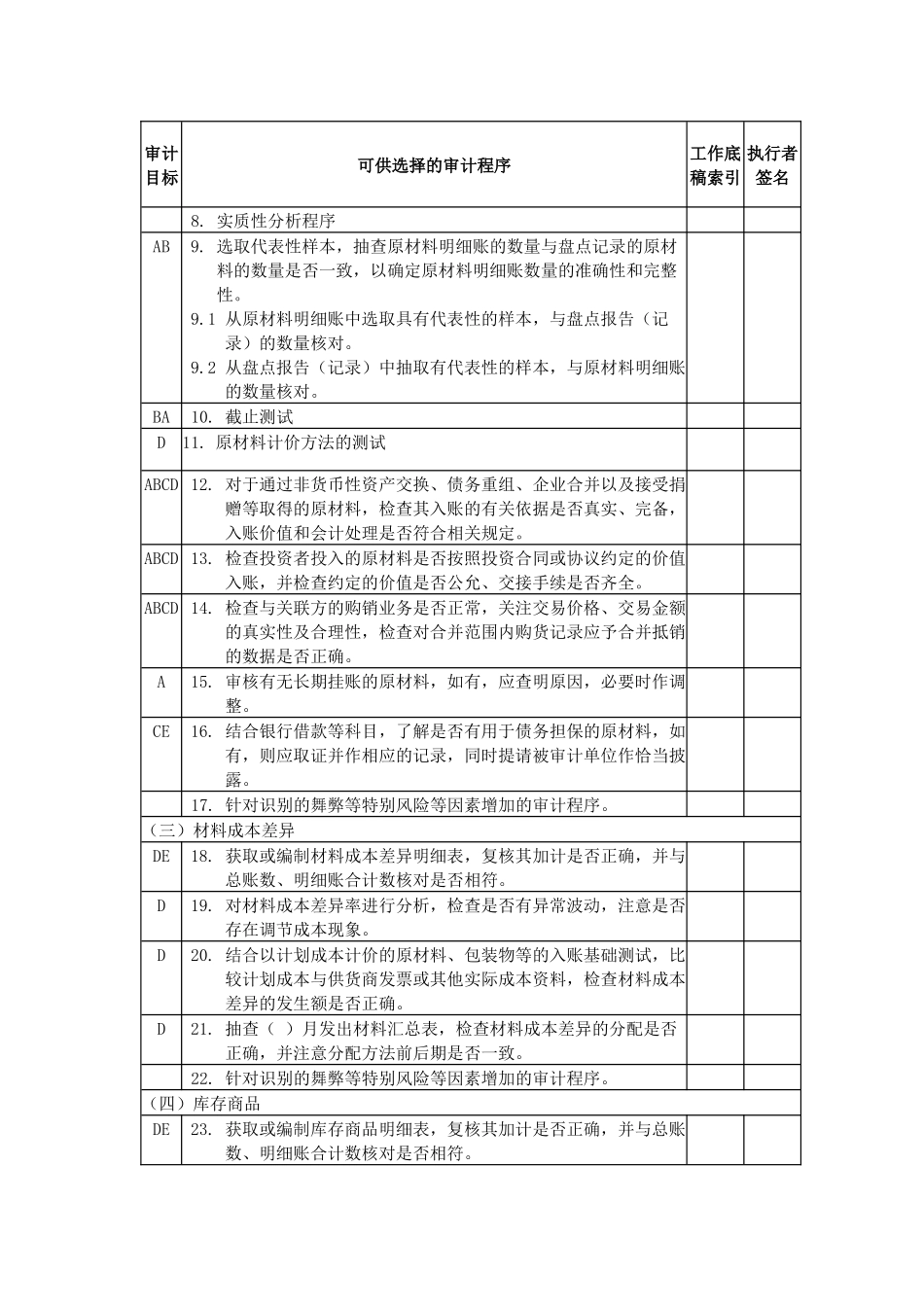

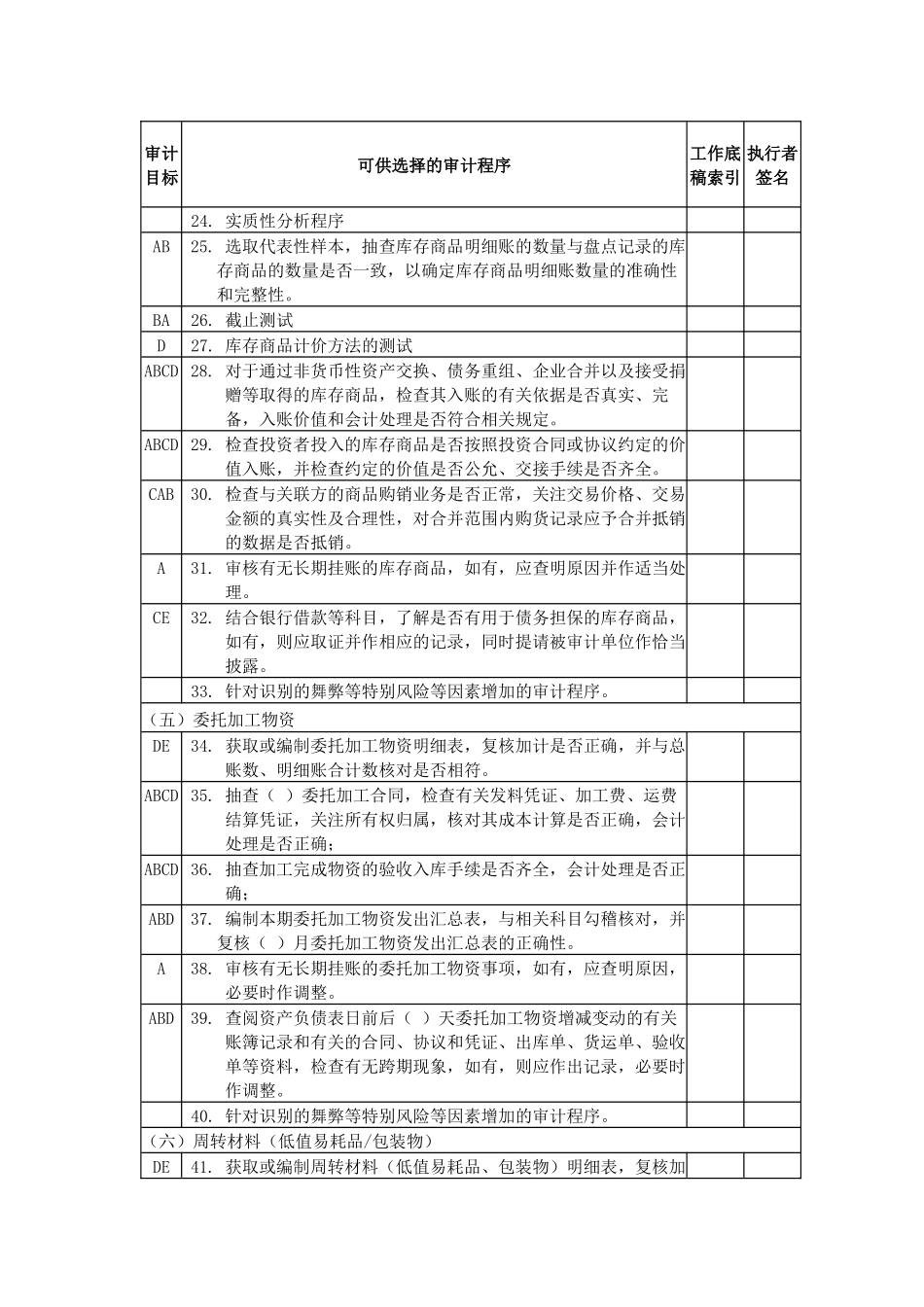

索引号:存货审计程序表客户:所审计会计期间:编制:复核:日期:日期:一、审计目标与认定对应关系表审计目标财务报表认定存在完整性权利和义务计价和分摊列报A确定资产负债表中记录的存货是存在的。B确定所有应当记录的存货均已记录。C记录的存货由被审计单位拥有或控制。D存货以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。E存货已按照企业会计准则的规定在财务报表中作出恰当列报。√√√√√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序工作底稿索引执行者签名(一)材料采购(在途物资)DE1.获取或编制材料采购(在途物资)明细表,复核加计是否正确,并与总账数、明细账合计数核对是否相符。ACD2.检查材料采购或在途物资BA3.查阅资产负债表日前后()天材料采购(在途物资)增减变动的有关账簿记录和收料报告单等资料,检查有无跨期现象,如有,则应作出记录,必要时作调整。D4.如采用计划成本核算,审核材料采购账项有关材料成本差异发生额的计算是否正确。A5.检查材料采购是否存在长期挂账事项,如有,应查明原因,必要时提出建议调整。6.针对识别的舞弊等特别风险等因素增加的审计程序。(二)原材料DE7.获取或编制原材料明细表,复核加计是否正确,并与总账数、明细账合计数核对是否相符。审计目标可供选择的审计程序工作底稿索引执行者签名8.实质性分析程序AB9.选取代表性样本,抽查原材料明细账的数量与盘点记录的原材料的数量是否一致,以确定原材料明细账数量的准确性和完整性。9.1从原材料明细账中选取具有代表性的样本,与盘点报告(记录)的数量核对。9.2从盘点报告(记录)中抽取有代表性的样本,与原材料明细账的数量核对。BA10.截止测试D11.原材料计价方法的测试ABCD12.对于通过非货币性资产交换、债务重组、企业合并以及接受捐赠等取得的原材料,检查其入账的有关依据是否真实、完备,入账价值和会计处理是否符合相关规定。ABCD13.检查投资者投入的原材料是否按照投资合同或协议约定的价值入账,并检查约定的价值是否公允、交接手续是否齐全。ABCD14.检查与关联方的购销业务是否正常,关注交易价格、交易金额的真实性及合理性,检查对合并范围内购货记录应予合并抵销的数据是否正确。A15.审核有无长期挂账的原材料,如有,应查明原因,必要时作调整。CE16.结合银行借款等科目,了解是否有用于债务担保的原材料,如有,则应取证并作相应的记录,同时提请被审计单位作恰当披露。17.针对识别...