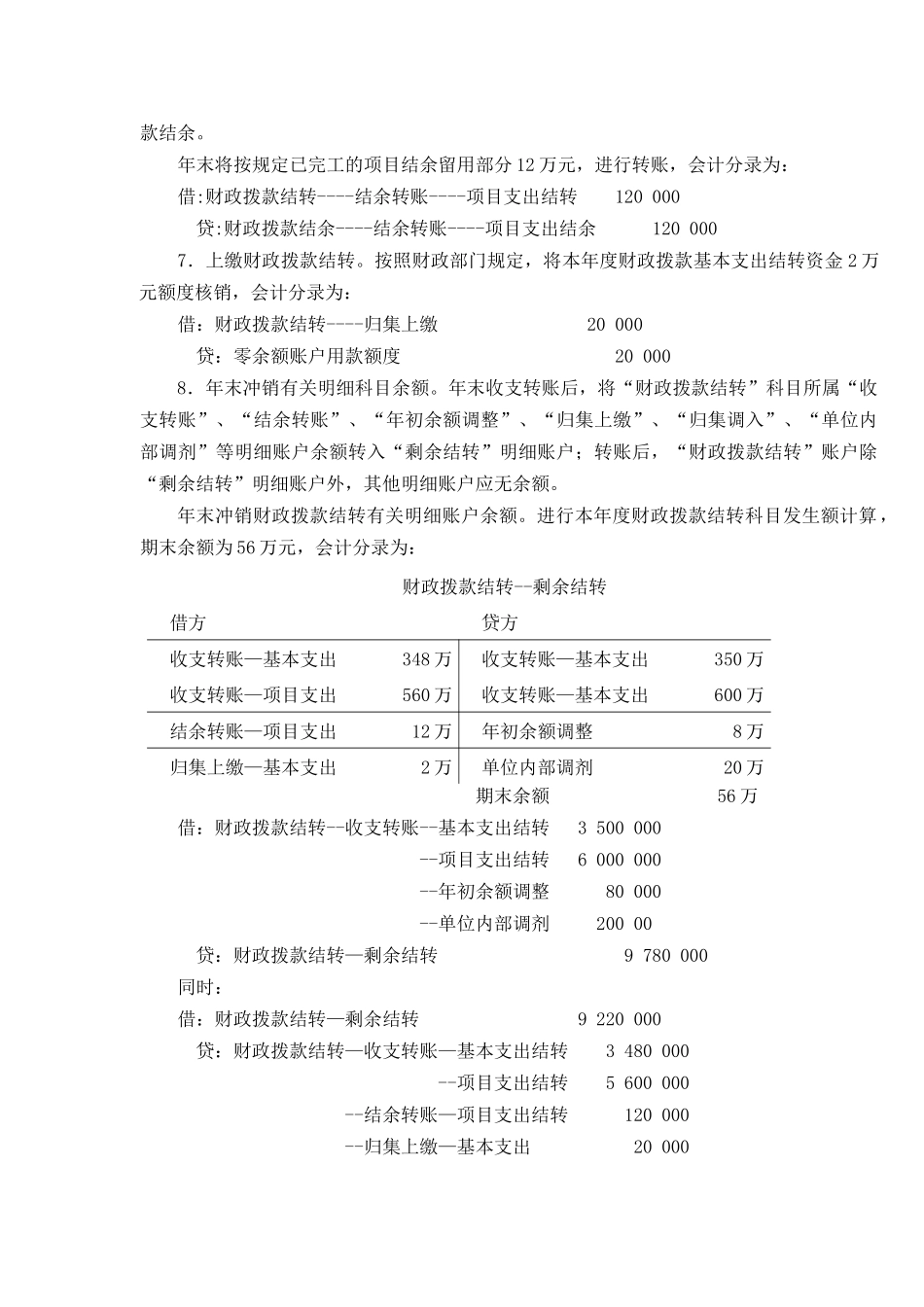

(一)财政拨款结转的主要账务处理[例13-8]1.结转本年财政拨款收入。年末将本单位全年财政拨款收入—基本支出拨款350万元,财政拨款收入—项目支出拨款600万元,进行转账,会计分录为:借:财政拨款收入----基本支出拨款3500000----项目支出拨款6000000贷:财政拨款结转----收支转账----基本支出结转3500000----项目支出结转60000002.结转本年财政拨款支出。年末将本单位全年财政拨款支出—基本支出348万元,财政拨款支出—项目支出拨款560万元,进行转账,会计分录为:借:财政拨款结转----收支转账----基本支出结转3480000----项目支出结转5600000贷:经费支出----财政拨款支出----基本支出3480000----项目支出56000003.调整以前年度财政拨款结转。因发生差错更正,以前年度支出收回等原因,需要调整财政拨款结转的,按照实际调增财政拨款结转的金额。根据审计结论通知书,单位误将应由自有资金支出8万元,列为财政拨款经费支出,进行账务调整,会计分录为:借:零余额账户用款额度80000贷:财政拨款结转----年初余额调整80000同时:借:其他资金结转结余----年初余额调整80000贷:银行存款800004.从其他单位调入财政拨款结余资金。按照规定从其他单位调入财政拨款结余资金时,按照实际调增的额度数额或调入的资金数额,借记“零余额账户用款额度”等科目,贷记“财政拨款结转--归集调入”科目及其明细。5.单位内部调剂结余资金。经财政部门批准对财政拨款结余资金改变用途,调整用于其他未完成项目等,按照调整的金额。经财政部门批准,将已完工的A项目财政拨款结余资金20万元,调剂用于未完工的财政拨款B项目,会计分录为:借:财政拨款结余----单位内部调剂—项目支出200000贷:财政拨款结转----单位内部调剂—项目支出2000006.将完成项目的结转资金转入财政拨款结余。年末完成上述财政拨款收支转账后,对各项目执行情况进行分析,按照有关规定将符合财政拨款结余性质的项目余额转入财政拨款结余。年末将按规定已完工的项目结余留用部分12万元,进行转账,会计分录为:借:财政拨款结转----结余转账----项目支出结转120000贷:财政拨款结余----结余转账----项目支出结余1200007.上缴财政拨款结转。按照财政部门规定,将本年度财政拨款基本支出结转资金2万元额度核销,会计分录为:借:财政拨款结转----归集上缴20000贷:零余额账户用款额度200008.年末冲销有关明细科目余额。年末收支转账后,将“财政拨款结转”科目所属“收支转账”、“结余...