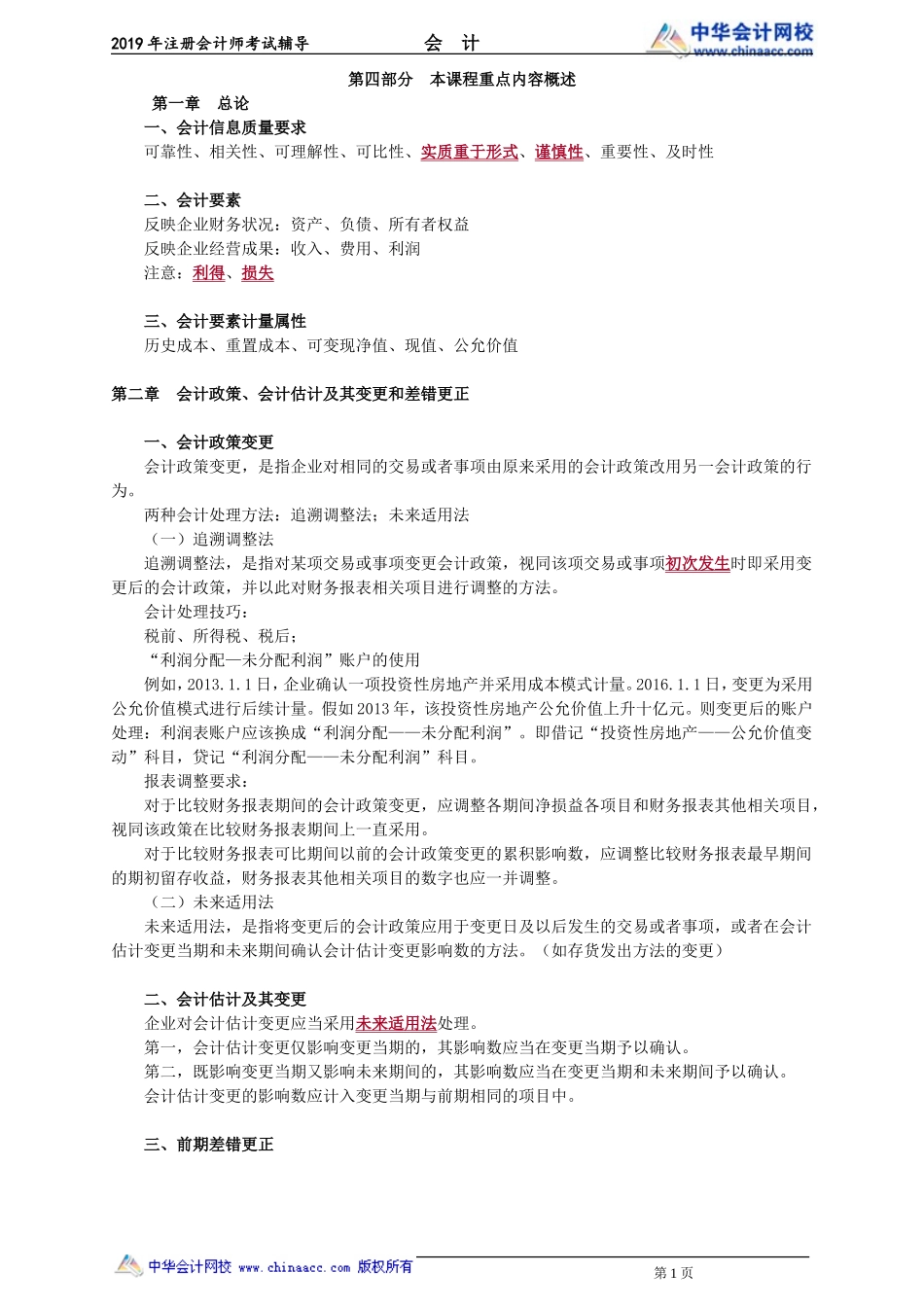

2019年注册会计师考试辅导会计第四部分本课程重点内容概述第一章总论一、会计信息质量要求可靠性、相关性、可理解性、可比性、实质重于形式、谨慎性、重要性、及时性二、会计要素反映企业财务状况:资产、负债、所有者权益反映企业经营成果:收入、费用、利润注意:利得、损失三、会计要素计量属性历史成本、重置成本、可变现净值、现值、公允价值第二章会计政策、会计估计及其变更和差错更正一、会计政策变更会计政策变更,是指企业对相同的交易或者事项由原来采用的会计政策改用另一会计政策的行为。两种会计处理方法:追溯调整法;未来适用法(一)追溯调整法追溯调整法,是指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时即采用变更后的会计政策,并以此对财务报表相关项目进行调整的方法。会计处理技巧:税前、所得税、税后;“利润分配—未分配利润”账户的使用例如,2013.1.1日,企业确认一项投资性房地产并采用成本模式计量。2016.1.1日,变更为采用公允价值模式进行后续计量。假如2013年,该投资性房地产公允价值上升十亿元。则变更后的账户处理:利润表账户应该换成“利润分配——未分配利润”。即借记“投资性房地产——公允价值变动”科目,贷记“利润分配——未分配利润”科目。报表调整要求:对于比较财务报表期间的会计政策变更,应调整各期间净损益各项目和财务报表其他相关项目,视同该政策在比较财务报表期间上一直采用。对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,财务报表其他相关项目的数字也应一并调整。(二)未来适用法未来适用法,是指将变更后的会计政策应用于变更日及以后发生的交易或者事项,或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法。(如存货发出方法的变更)二、会计估计及其变更企业对会计估计变更应当采用未来适用法处理。第一,会计估计变更仅影响变更当期的,其影响数应当在变更当期予以确认。第二,既影响变更当期又影响未来期间的,其影响数应当在变更当期和未来期间予以确认。会计估计变更的影响数应计入变更当期与前期相同的项目中。三、前期差错更正第1页2019年注册会计师考试辅导会计重要性判断:金额大小;项目性质。注意:◎处理思路和追溯调整法一致,涉及:(1)税前;(2)所得税;(3)税后三个阶段。◎所得税既可能有对“应交税费”的影响,也可能有对“递延所得税”的影响。◎涉及损益的通过“...