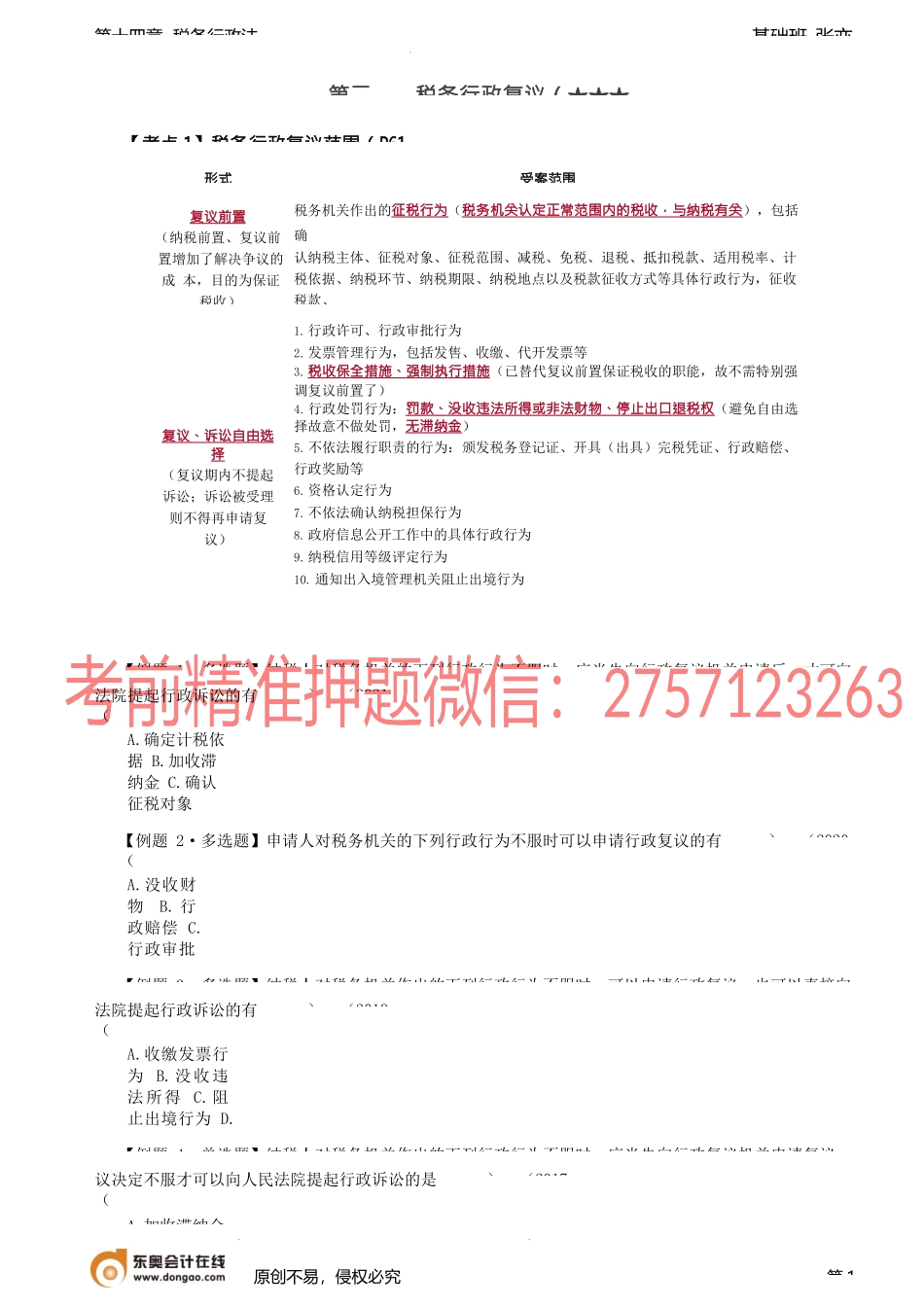

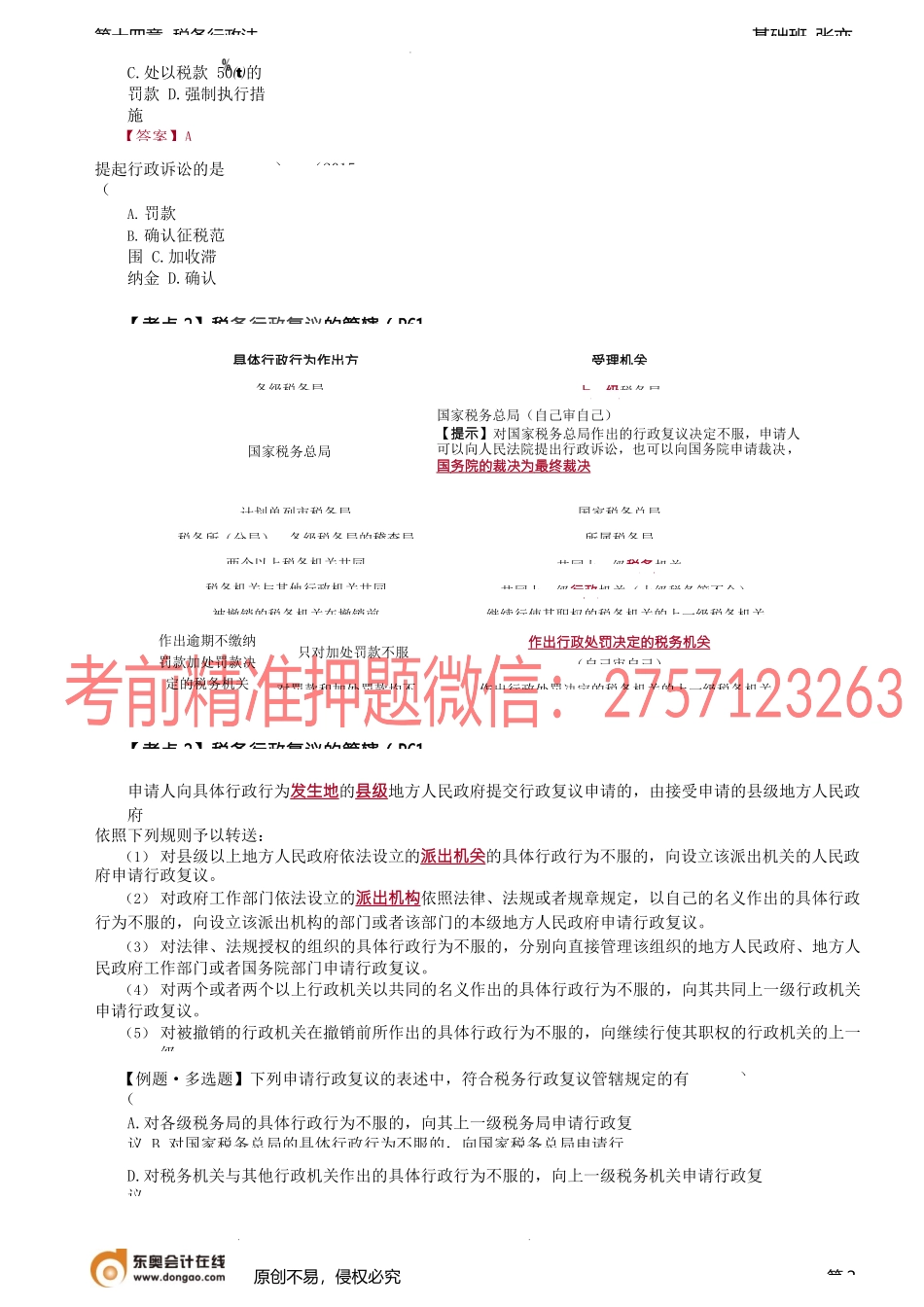

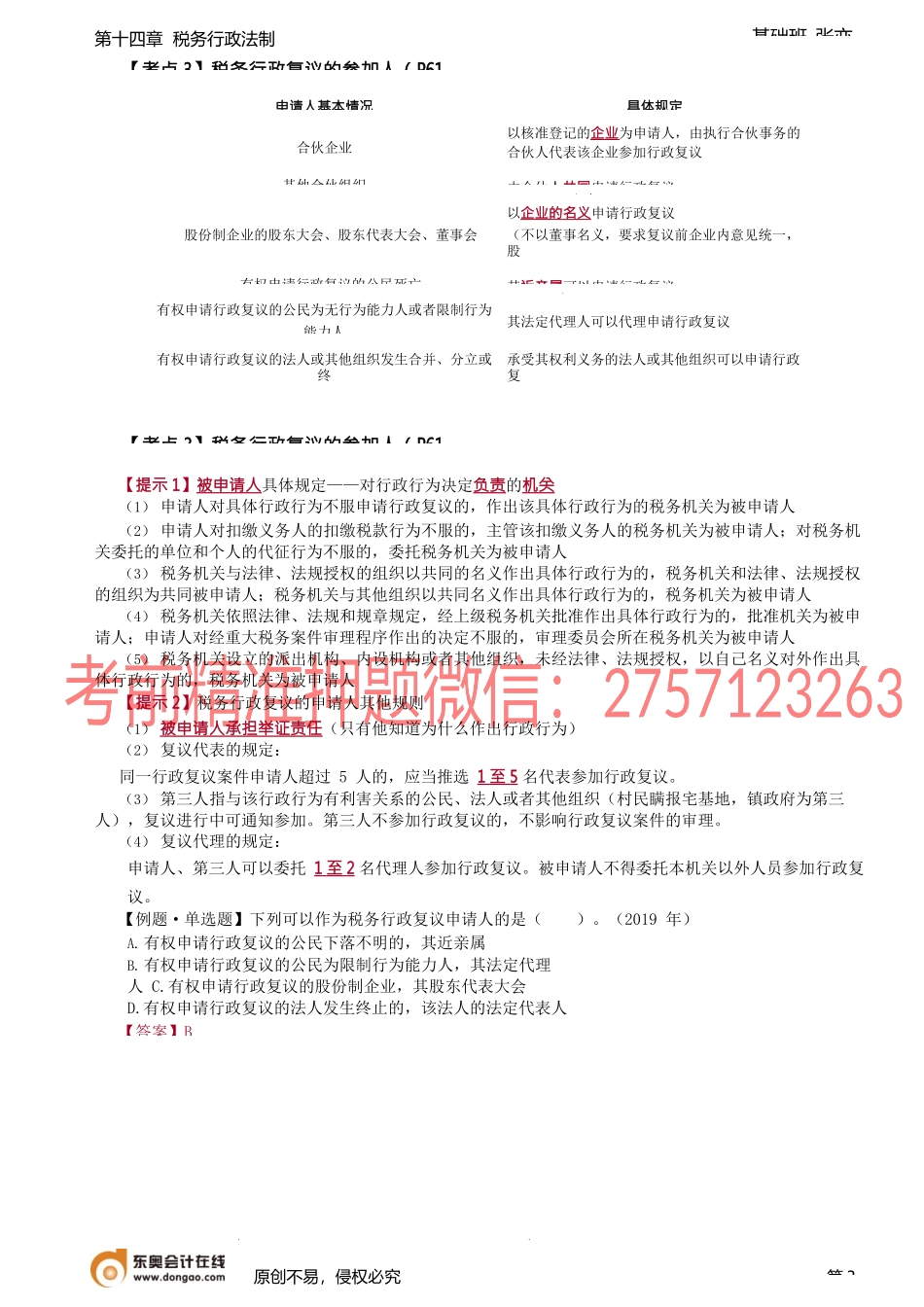

基础班-张亦第十四章税务行政法第二税务行政复议(★★★【考点1】税务行政复议范围(P61【例题1·多选题】纳税人对税务机关的下列行政行为不服时,应当先向行政复议机关申请后,才可向法院提起行政诉讼的有(A.确定计税依据B.加收滞纳金C.确认征税对象)。(2021【例题2·多选题】申请人对税务机关的下列行政行为不服时可以申请行政复议的有(A.没收财物B.行政赔偿C.行政审批D.发票管)。(2020【例题3·多选题】纳税人对税务机关作出的下列行政行为不服时,可以申请行政复议,也可以直接向法院提起行政诉讼的有(A.收缴发票行为B.没收违法所得C.阻止出境行为D.暂停免税办理)。(2019【例题4·单选题】纳税人对税务机关作出的下列行政行为不服时,应当先向行政复议机关申请复议,议决定不服才可以向人民法院提起行政诉讼的是(A.加收滞纳金)。(2017原创不易,侵权必究第1形式受案范围复议前置(纳税前置、复议前置增加了解决争议的成本,目的为保证税收)税务机关作出的征税行为(税务机关认定正常范围内的税收,与纳税有关),包括确认纳税主体、征税对象、征税范围、减税、免税、退税、抵扣税款、适用税率、计税依据、纳税环节、纳税期限、纳税地点以及税款征收方式等具体行政行为,征收税款、复议、诉讼自由选择(复议期内不提起诉讼;诉讼被受理则不得再申请复议)1.行政许可、行政审批行为2.发票管理行为,包括发售、收缴、代开发票等3.税收保全措施、强制执行措施(已替代复议前置保证税收的职能,故不需特别强调复议前置了)4.行政处罚行为:罚款、没收违法所得或非法财物、停止出口退税权(避免自由选择故意不做处罚,无滞纳金)5.不依法履行职责的行为:颁发税务登记证、开具(出具)完税凭证、行政赔偿、行政奖励等6.资格认定行为7.不依法确认纳税担保行为8.政府信息公开工作中的具体行政行为9.纳税信用等级评定行为10.通知出入境管理机关阻止出境行为基础班-张亦第十四章税务行政法C.处以税款50的罚款D.强制执行措施【答案】A提起行政诉讼的是(A.罚款B.确认征税范围C.加收滞纳金D.确认抵扣税款)。(2015【考点2】税务行政复议的管辖(P61【考点2】税务行政复议的管辖(P61申请人向具体行政行为发生地的县级地方人民政府提交行政复议申请的,由接受申请的县级地方人民政府依照下列规则予以转送:(1)对县级以上地方人民政府依法设立的派出机关的具体行政行为不服的,向设立该派出机关的人民政府申请行政复议。(2)对政府工作部...