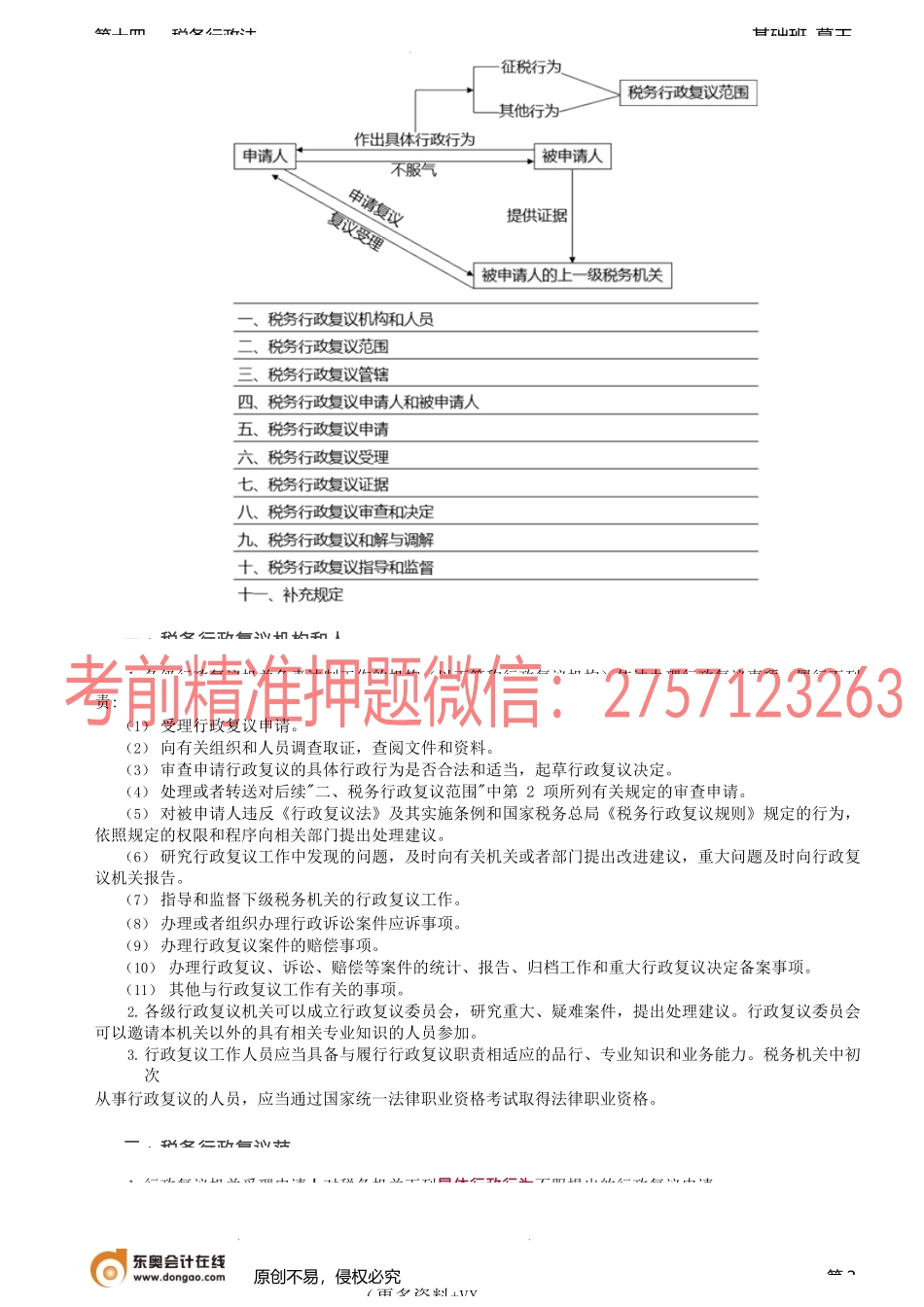

基础班-葛玉第十四章税务行政法第十四税务行政法课程提第二税务行政复议(必为了防止和纠正税务机关违法或者不当的具体行政行为,保护纳税人及其他当事人的合法权益,保障和监督税务机关依法行使职权,根据《中华人民共和国行政复议法》、《税收征收管理法》和其他有关规定,国家税务总局制定了《税务行政复议规则》已于2009年12月15日由国家税务总局第2次局务会议审议通过并予公布,自2010年4月1日起施行。2015年12月28日和2018年6月15日国家税务总局对该规则进行了修正。税务行政复议是指当事人(纳税人、扣缴义务人、纳税担保人及其他税务当事人)不服税务机关及其工作人员作出的税务具体行政行为,依法向上一级税务机关(复议机关)提出申请,复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。税务行政复议是我国行政复议制度的一个重要组成部分。我国税务行政复议具有以下特点:1.税务行政复议以当事人不服税务机关及其工作人员作出的税务具体行政行为为前提。这是由行政复议对当事人进行行政救济的目的所决定的。如果当事人认为税务机关的处理合法、适当,或税务机关还没有作出处理,当事人的合法权益没有受到侵害,就不存在税务行政复议。2.税务行政复议因当事人的申请而产生。当事人提出申请是引起税务行政复议的重要条件之一。当事人不申请,就不可能通过行政复议这种形式获得救济。3.税务行政复议案件的审理一般由原处理税务机关的上一级税务机关进行。4.税务行政复议与行政诉讼相衔接。根据《中华人民共和国行政诉讼法》和《行政复议法》的规定,对于大多数行政案件来说,当事人都可以选择行政复议或者行政诉讼程序解决,当事人对行政复议决定不服的,还可以向法院提起行政诉讼。在此基础上,两个程序的衔接方面,税务行政案件的适用还有其特殊性。根据《税收征收管理法》第八十八条的规定,对于因征税问题引起的争议,税务行政复议是税务行政诉讼的必经前置程序,未经复议不能向法院起诉,经复议仍不服的,才能起诉;对于因处罚、保全措施及强制执原创不易,侵权必究(更多资料+VX第1基础班-葛玉第十四税务行政法一、税务行政复议机构和人1.各级行政复议机关负责法制工作的机构(以下简称行政复议机构)依法办理行政复议事项,履行下列责:(1)受理行政复议申请。(2)向有关组织和人员调查取证,查阅文件和资料。(3)审查申请行政复议的具体行政行为是否合法和适当,起草行政复议决定。(4)处理或者转送...