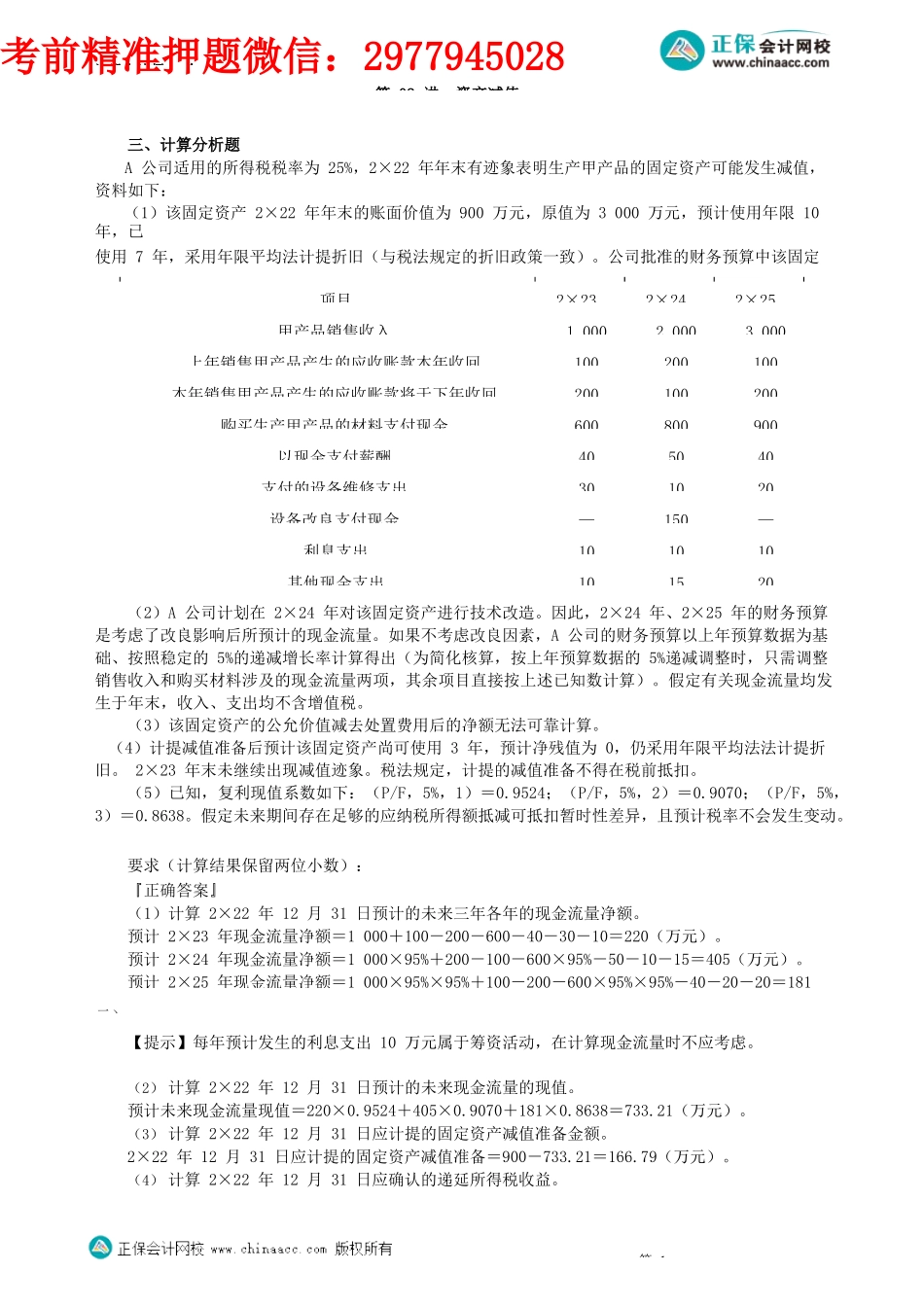

注册会计师-会第02讲资产减值三、计算分析题A公司适用的所得税税率为25%,2×22年年末有迹象表明生产甲产品的固定资产可能发生减值,资料如下:(1)该固定资产2×22年年末的账面价值为900万元,原值为3000万元,预计使用年限10年,已使用7年,采用年限平均法计提折旧(与税法规定的折旧政策一致)。公司批准的财务预算中该固定资产预计未来现金流量有关的资料如下表所示(单位:万元)。(2)A公司计划在2×24年对该固定资产进行技术改造。因此,2×24年、2×25年的财务预算是考虑了改良影响后所预计的现金流量。如果不考虑改良因素,A公司的财务预算以上年预算数据为基础、按照稳定的5%的递减增长率计算得出(为简化核算,按上年预算数据的5%递减调整时,只需调整销售收入和购买材料涉及的现金流量两项,其余项目直接按上述已知数计算)。假定有关现金流量均发生于年末,收入、支出均不含增值税。(3)该固定资产的公允价值减去处置费用后的净额无法可靠计算。(4)计提减值准备后预计该固定资产尚可使用3年,预计净残值为0,仍采用年限平均法法计提折旧。2×23年末未继续出现减值迹象。税法规定,计提的减值准备不得在税前抵扣。(5)已知,复利现值系数如下:(P/F,5%,1)=0.9524;(P/F,5%,2)=0.9070;(P/F,5%,3)=0.8638。假定未来期间存在足够的应纳税所得额抵减可抵扣暂时性差异,且预计税率不会发生变动。要求(计算结果保留两位小数):『正确答案』(1)计算2×22年12月31日预计的未来三年各年的现金流量净额。预计2×23年现金流量净额=1000+100-200-600-40-30-10=220(万元)。预计2×24年现金流量净额=1000×95%+200-100-600×95%-50-10-15=405(万元)。预计2×25年现金流量净额=1000×95%×95%+100-200-600×95%×95%-40-20-20=181元)。【提示】每年预计发生的利息支出10万元属于筹资活动,在计算现金流量时不应考虑。(2)计算2×22年12月31日预计的未来现金流量的现值。预计未来现金流量现值=220×0.9524+405×0.9070+181×0.8638=733.21(万元)。(3)计算2×22年12月31日应计提的固定资产减值准备金额。2×22年12月31日应计提的固定资产减值准备=900-733.21=166.79(万元)。(4)计算2×22年12月31日应确认的递延所得税收益。第1项目2×232×242×25甲产品销售收入100020003000上年销售甲产品产生的应收账款本年收回100200100本年销售甲产品产生的应收账款将于下年收回200100200...