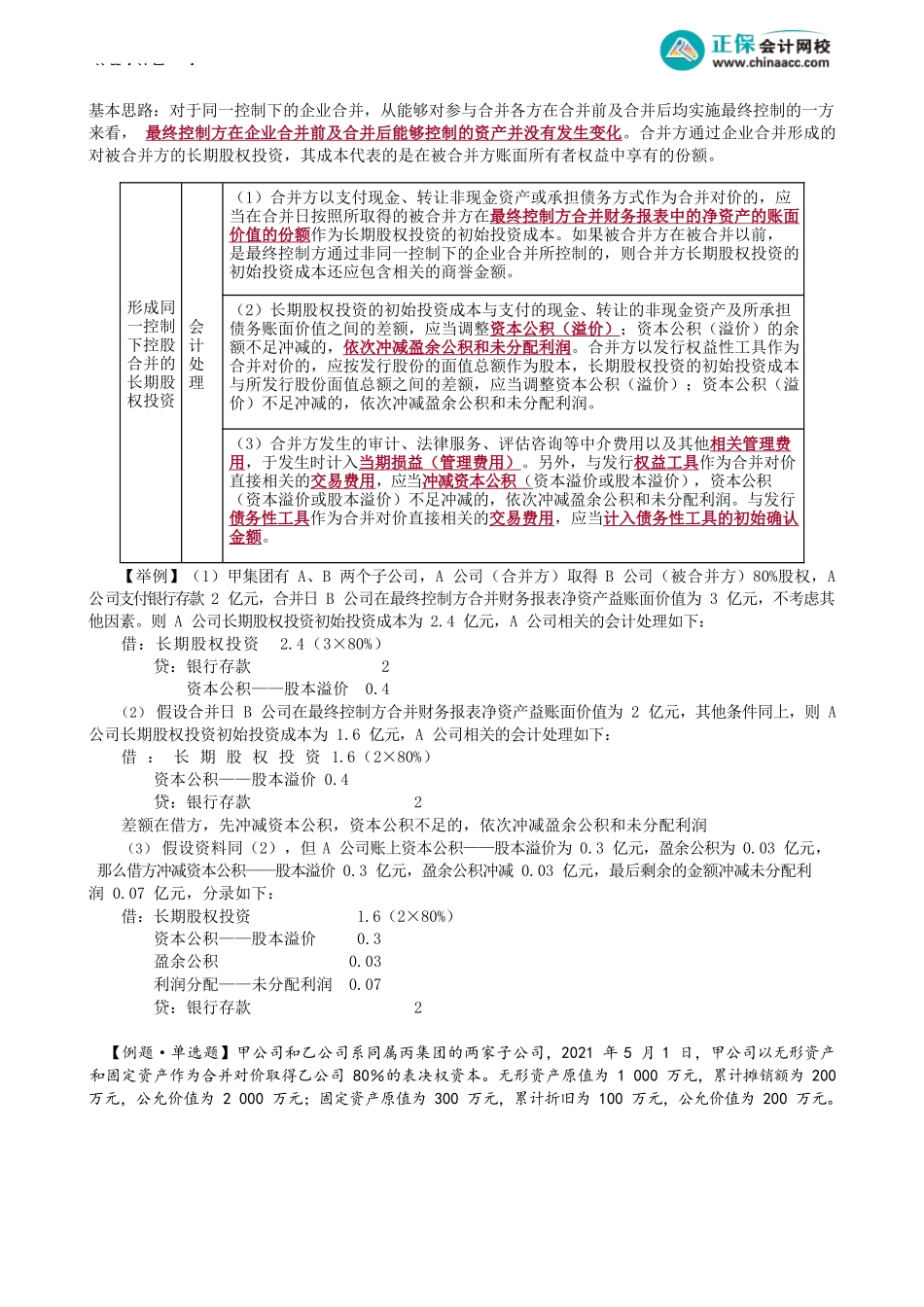

注册会计师-会第04讲对联营企业、合营企业投资的初始计量知识点:对联营企业、合营企业投资的初始计量(★★★)考前精准押题微信:2977945028【例题·单选题】2×21年2月10日,甲公司自公开市场中买入乙公司20%的股份,实际支付价款16000万元,支付手续费等相关税费400万元,并于同日完成了相关手续。甲公司取得该部分股权后能够对乙公司施加重大影响。不考虑其他因素影响,甲公司长期股权投资的初始投资成本为()。A.16000万元B.16400万元C.15600万元D.17000万元『正确答案』B『答案解析』初始投资成本=16000+400=16400(万元)。【例题·单选题】2×21年3月,A公司通过增发6000万股普通股(面值1元/股),从非关联方处取得B公司20%的股权,所增发股份的公允价值为10400万元。为增发该部分股份,A公司向证券承销机构等支付了400万元的佣金和手续费。相关手续于增发当日完成。假定A公司取得该部分股权后能够对B公司施加重大影响。B公司20%的股权的公允价值与A公司增发股份的公允价值不存在重大差异。不考虑相关税费等其他因素影响。A公司该项长期股权投资的初始投资成本为()。A.6000万元B.10400万元C.10800万元D.6400万元『正确答案』B『答案解析』A公司的会计分录为:借:长期股权投资——投资成本10400贷:股本6000资本公积——股本溢价4400借:资本公积——股本溢价400贷:银行存款400【例题·单选题】20×4年2月1日,甲公司以增发1000万股普通股和一台设备为对价,取得乙公司25%的股权。普通股面值为每股1元,公允价值为每股10元。为发行股份支付给券商的佣金和手续费400万元。甲公司付出该设备的账面价值为1000万元,公允价值为1200万元,当日乙公司可辨认净资产公允价值为40000万元。投资后甲公司能够对乙公司施加重大影响,不考虑其他因素,甲公司该项长期股权投资的初始投资成本是()。A.10000万元(1)以支付现金取得长期股权投资的,应当按照实际应支付的购买价款作为初始投资成本,包括购买过程中支付的手续费等必要支出。(2)以发行权益性证券取得长期股权投资的,应当按照所发行证券的公允价值作为初始投资成本,支付给券商的直接相关费用不构成投资成本,需冲减资本公积。(3)以债务重组、非货币性资产交换等方式取得长期股权投资的,其初始投资成本应按照有关准则规定来确定。【关注】被投资单位已宣告但尚未发放的现金股利计入应收股利。注册会计师-会B.11600万元C.11000万元D.11200万元『正确答案』D『答案解析』甲...