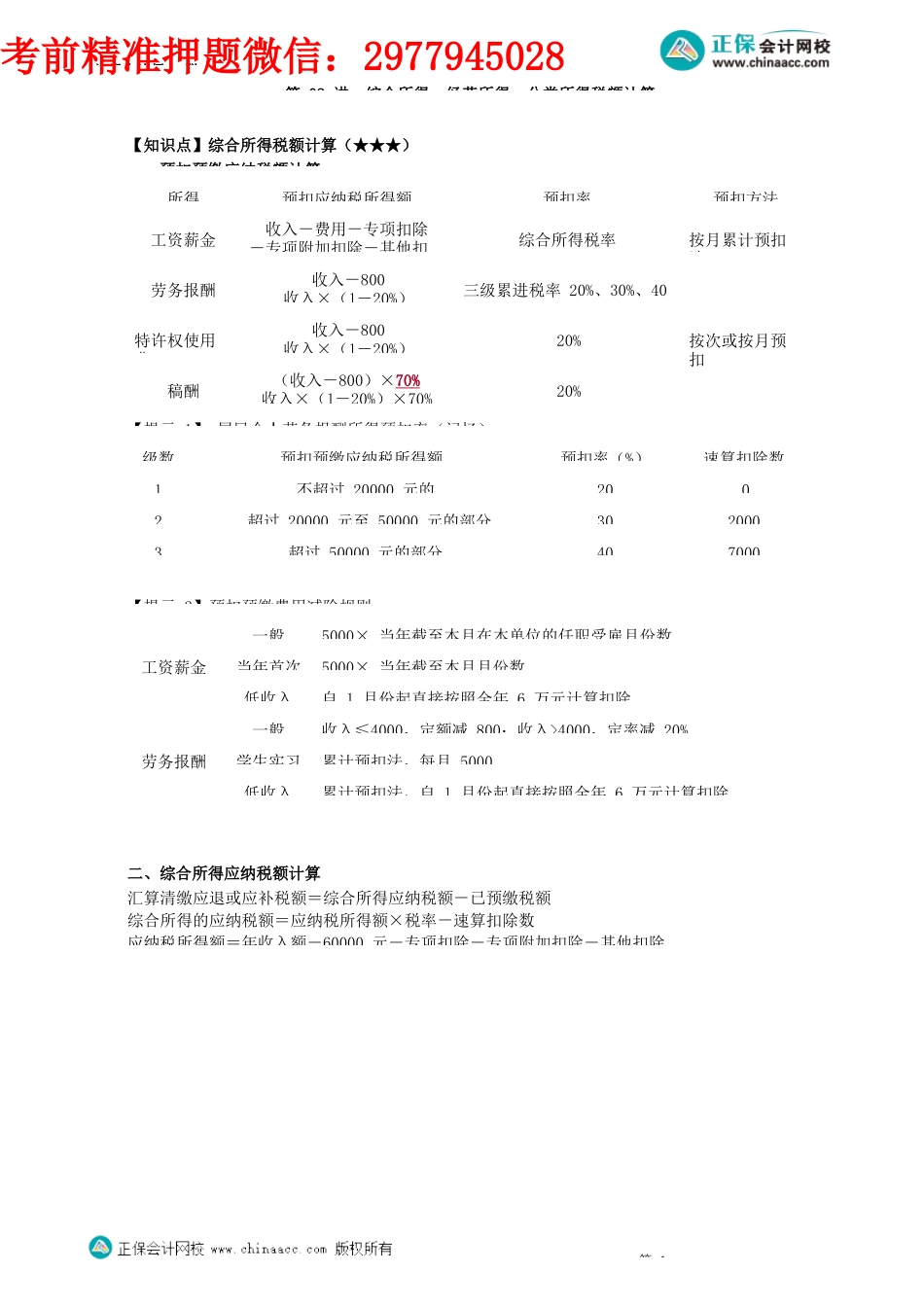

注册会计师-税第02讲综合所得、经营所得、分类所得税额计算【知识点】综合所得税额计算(★★★)一、预扣预缴应纳税额计算【提示1】居民个人劳务报酬所得预扣率(记忆)【提示2】预扣预缴费用减除规则二、综合所得应纳税额计算汇算清缴应退或应补税额=综合所得应纳税额-已预缴税额综合所得的应纳税额=应纳税所得额×税率-速算扣除数应纳税所得额=年收入额-60000元-专项扣除-专项附加扣除-其他扣除第1工资薪金一般5000×当年截至本月在本单位的任职受雇月份数当年首次5000×当年截至本月月份数低收入自1月份起直接按照全年6万元计算扣除劳务报酬一般收入≤4000,定额减800;收入>4000,定率减20%学生实习累计预扣法,每月5000低收入累计预扣法,自1月份起直接按照全年6万元计算扣除级数预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过20000元的2002超过20000元至50000元的部分3020003超过50000元的部分407000所得预扣应纳税所得额预扣率预扣方法工资薪金收入-费用-专项扣除-专项附加扣除-其他扣综合所得税率按月累计预扣法劳务报酬收入-800收入×(1-20%)三级累进税率20%、30%、40%按次或按月预扣特许权使用费收入-800收入×(1-20%)20%稿酬(收入-800)×70%收入×(1-20%)×70%20%考前精准押题微信:2977945028注册会计师-税三、综合所得和预扣预缴计税规则比较【提示1】专项附加扣除金额及期限【提示2】专项附加扣除其他规则:第2所得综合所得收预扣所得额预扣率综合所得税工资薪金收入收入-费用-专项扣除-专项附加扣除-其他扣除综合所得税率累计预综合所得税率劳务报酬收入×80%收入-800收入×(1-20%)三级累进税率20%、30%、40特许权使用收入×80%收入-800收入×(1-20%)20%稿酬收入×56%(收入-800)×70%收入×(1-20%)×70%20%注册会计师-税1.纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。2.大病医疗应在汇算清缴时扣除,预扣预缴时不扣除。3.专项附加扣除项目,除大病医疗外,均为定额扣除,并非据实扣除。4.取得综合所得和经营所得的居民个人可以享受专项附加扣除。5.一个纳税年度扣除不完的,不结转以后年度扣除。四、综合所得汇算清缴【例题-单选题】大学教授李某,每月取得学校发放的工资32500元,个人负担的三险一金为2元,2021年期间作为独生子女赡养其父母并供养其在美国读大学的一对双胞胎女儿。则学校2021年全年A.28680B.33480C.40680D.46080『...