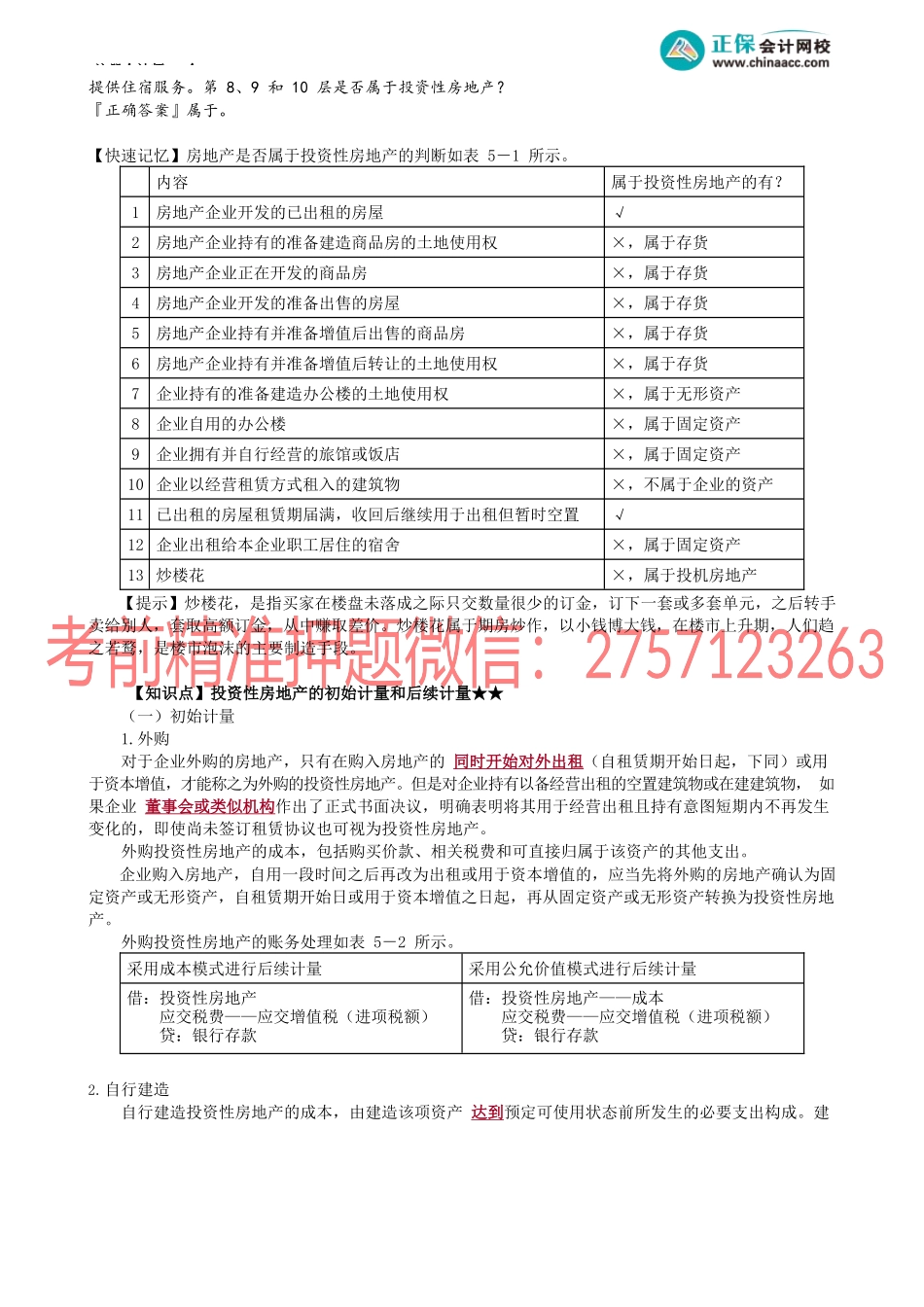

注册会计师-会第01讲投资性房地产的范围、初始计量和后续计量历年考情概况本章主要以主观题的形式进行考查,通常考试分值在2~6分左右。客观题的考点是投资性房地产转换时点的判断及其会计处理、采用公允价值模式的会计处理和处置损益的计算;主观题的考点是投资性房地产与合并报表的抵销分录相结合的会计处理、与所得税、前期差错更正等相结合的会计处理。本章题目难度不大,相对比较简单,重点关注采用成本模式和公允价值模式的会计处理。近年考点直击考点主要考查题型考频指数考查年份考查角度投资性房地产的范围综合题★★2016年与企业合并结合考查合并报表中的列报项目投资性房地产的初始计量综合题★★2014年给出相关资料,编制初始取得的相关分录投资性房地产的后续计量单选题、计算分析题、综合题★★2020年、2018年~2016年、2014年改扩建期间的会计处理、编制确认收入的分录;编制计提折旧和减值准备的分录;编制确认公允价值变动的分录投资性房地产的转换单选题、计算分析题、综合题★★★2021年、2020年、2019年、2017年、2016年转换日的判断、编制投资性房地产的转换的分录;给出相关处理,选择正确的事项;与所得税结合,考查投资性房地产后续模式变更相关的会计处理及递延所得税的确认投资性房地产的处置综合题★★2021年、2014年与合并财务报表结合,考查内部交易投资性房地产的抵销分录;编制出售分录本章2022年考试主要变化本章内容未发生实质性变动。【知识点】投资性房地产的范围★投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。(一)属于投资性房地产的范围1.已出租的土地使用权它是指企业通过出让或转让方式取得的、以经营租赁方式出租的土地使用权。【快速回答】甲公司以拍卖方式在土地交易市场取得一宗土地使用权,使用年限为50年,甲公司将该土地使用权以经营租赁方式出租给乙公司。该土地使用权是否属于投资性房地产?『正确答案』甲公司该项土地使用权属于投资性房地产。2.持有并准备增值后转让的土地使用权。它是指企业取得(通过出让或转让方式)并准备增值后转让的土地使用权。【快速回答】甲公司(非房地产企业)发生转产或厂址搬迁,部分土地使用权停止自用,管理层决定注册会计师-会继续持有这部分土地使用权,待其增值后转让以赚取增值收益。该土地使用权是否属于投资性房地产?『正确答案』甲公司的上述土地使用权属于投资性房地产。【快速回答】...