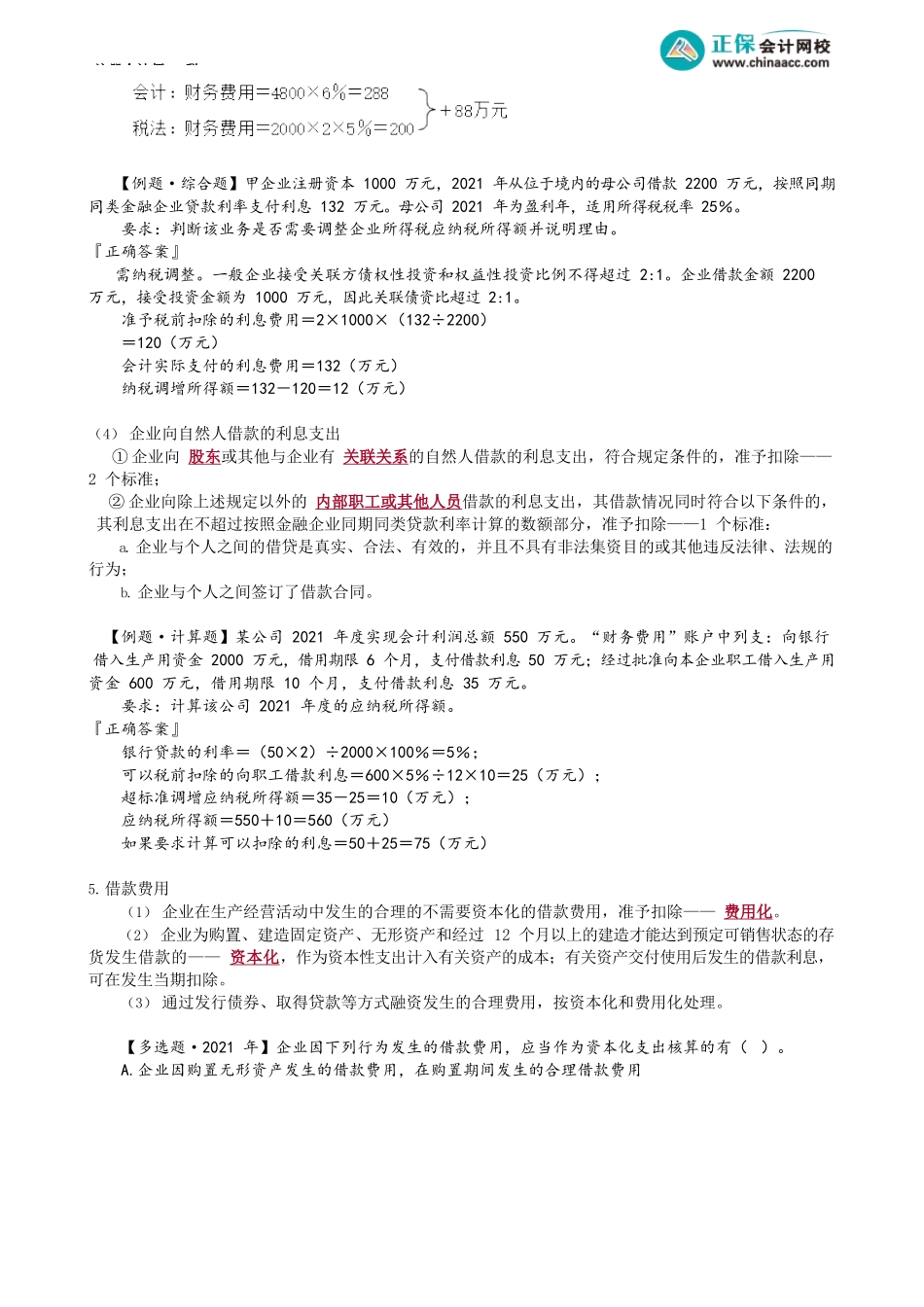

注册会计师-税第07讲利息费用、借款费用、业务招待费税前扣除考前精准押题微信:29779450284.利息费用★★利息=本金×利率×期限(1)非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出:可据实扣除。(2)非金融企业向非金融企业借款的利息支出:不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除,超过部分不许扣除。【程序要求】首次支付利息并进行税前扣除时,应提供金融企业的同期同类贷款利率情况说明。【例题·计算题】某居民企业2021年发生财务费用40万元,其中含向非金融企业借款250万元所支付的年利息20万元(当年金融企业贷款的年利率为5.8%)。要求:计算财务费用的纳税调整额。『正确答案』含向非金融企业借款实际支付利息20万元税前扣除额利息=250×5.8%=14.5(万元)财务费用调增应纳税所得额=20-14.5=5.5(万元)(3)关联企业利息费用的扣除①限额扣除:企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,不得在计算应纳税所得额时扣除——对本金的限定。接受关联方债权性投资与其权益性投资比例的规定标准:金融企业,为5:1其他企业,为2:1②据实扣除——符合下列条件之一:企业能证明关联方相关交易活动符合独立交易原则的;或者该企业的实际税负不高于境内关联方的,实际支付给关联方的利息支出,在计算应纳税所得额时准予扣除。③企业自关联方取得的不符合规定的利息收入(债权人),应按照有关规定缴纳企业所得税。【重点掌握】关联企业利息费用的限额扣除:利息=本金×利率×期限1.一般企业:利率(不超过银行同期同类)(1个标准)【例题·综合题】某企业向关联企业甲公司借款4800万元,1年期,甲公司对本企业投资额2000万元,银行同期同类贷款利率5%,关联方借款利率6%。『答案解析』注册会计师-税【例题·综合题】甲企业注册资本1000万元,2021年从位于境内的母公司借款2200万元,按照同期同类金融企业贷款利率支付利息132万元。母公司2021年为盈利年,适用所得税税率25%。要求:判断该业务是否需要调整企业所得税应纳税所得额并说明理由。『正确答案』需纳税调整。一般企业接受关联方债权性投资和权益性投资比例不得超过2:1。企业借款金额2200万元,接受投资金额为1000万元,因此关联债资比超过2:1。准予税前扣除的利息费用=2×1000×(132÷2200)=120(万元)会计实际支付的利息费用=1...