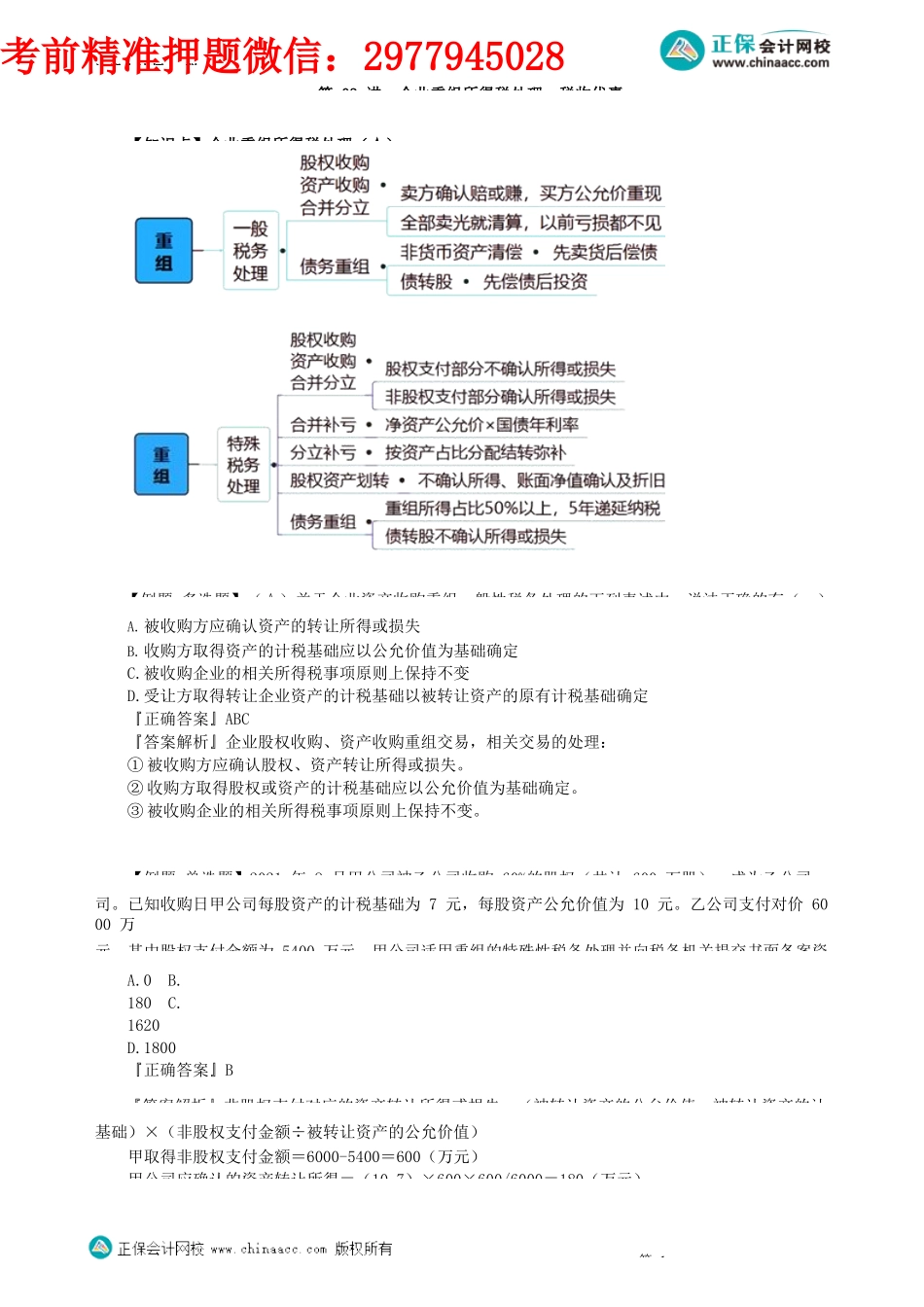

注册会计师-税第03讲企业重组所得税处理、税收优惠【知识点】企业重组所得税处理(★)【例题-多选题】(☆)关于企业资产收购重组一般性税务处理的下列表述中,说法正确的有()。A.被收购方应确认资产的转让所得或损失B.收购方取得资产的计税基础应以公允价值为基础确定C.被收购企业的相关所得税事项原则上保持不变D.受让方取得转让企业资产的计税基础以被转让资产的原有计税基础确定『正确答案』ABC『答案解析』企业股权收购、资产收购重组交易,相关交易的处理:①被收购方应确认股权、资产转让所得或损失。②收购方取得股权或资产的计税基础应以公允价值为基础确定。③被收购企业的相关所得税事项原则上保持不变。【例题-单选题】2021年8月甲公司被乙公司收购60%的股权(共计600万股),成为乙公司司。已知收购日甲公司每股资产的计税基础为7元,每股资产公允价值为10元。乙公司支付对价6000万元,其中股权支付金额为5400万元。甲公司适用重组的特殊性税务处理并向税务机关提交书面备案资A.0B.180C.1620D.1800『正确答案』B『答案解析』非股权支付对应的资产转让所得或损失=(被转让资产的公允价值-被转让资产的计基础)×(非股权支付金额÷被转让资产的公允价值)甲取得非股权支付金额=6000-5400=600(万元)甲公司应确认的资产转让所得=(10-7)×600×600/6000=180(万元)。第1考前精准押题微信:2977945028注册会计师-税【例题-单选题】2021年8月甲公司合并乙公司,已知乙公司全部资产公允价值为3000万元,全部负债为1000万元,未超过弥补年限的亏损额为26万元。已知当年发行的最长期限国债年利率为4%,A.0B.26C.80D.120『正确答案』B『答案解析』重组特殊税务处理中,被合并企业合并前的亏损可由合并企业弥补,但不得超过规定额,超过部分不能弥补。补亏限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率净资产公允价值=全部资产公允价值-全部负债乙公司净资产公允价值=3000-1000=2000(万元)补亏限额=2000×4%=80(万元)乙公司实际尚未弥补的亏损为26万元,未超出限额,则全部可以由甲公司进行弥补。当年甲公补乙公司亏损为26万元。【知识点】税收优惠(★★★)第2注册会计师-税【总结】目前固定资产折旧政策适用1.新购进的设备器具单位价值不超过500万的,一次扣除2.新购进的设备器具单位价值超过500万的更新快强震动高腐蚀:加速折旧属于制造业领域的:加速折旧【例题-单选题...