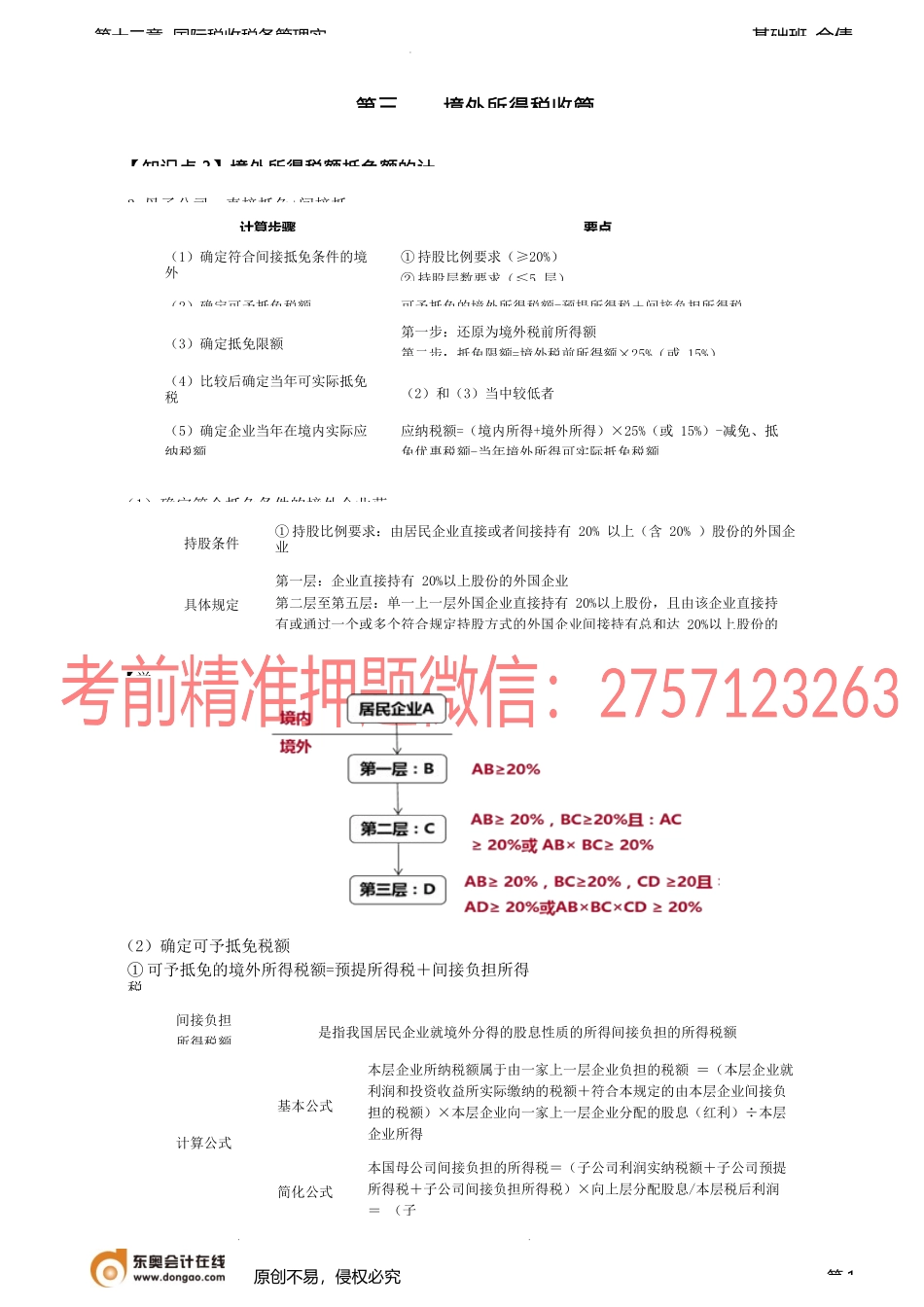

基础班-佘倩第十二章国际税收税务管理实第三境外所得税收管【知识点3】境外所得税额抵免额的计3.母子公司:直接抵免+间接抵(1)确定符合抵免条件的境外企业范【举(2)确定可予抵免税额①可予抵免的境外所得税额=预提所得税+间接负担所得税原创不易,侵权必究第1间接负担所得税额是指我国居民企业就境外分得的股息性质的所得间接负担的所得税额计算公式基本公式本层企业所纳税额属于由一家上一层企业负担的税额=(本层企业就利润和投资收益所实际缴纳的税额+符合本规定的由本层企业间接负担的税额)×本层企业向一家上一层企业分配的股息(红利)÷本层企业所得简化公式本国母公司间接负担的所得税=(子公司利润实纳税额+子公司预提所得税+子公司间接负担所得税)×向上层分配股息/本层税后利润=(子持股条件①持股比例要求:由居民企业直接或者间接持有20%以上(含20%)股份的外国企业具体规定第一层:企业直接持有20%以上股份的外国企业第二层至第五层:单一上一层外国企业直接持有20%以上股份,且由该企业直接持有或通过一个或多个符合规定持股方式的外国企业间接持有总和达20%以上股份的计算步骤要点(1)确定符合间接抵免条件的境外①持股比例要求(≥20%)②持股层数要求(≤5层)(2)确定可予抵免税额可予抵免的境外所得税额=预提所得税+间接负担所得税(3)确定抵免限额第一步:还原为境外税前所得额第二步:抵免限额=境外税前所得额×25%(或15%)(4)比较后确定当年可实际抵免税(2)和(3)当中较低者(5)确定企业当年在境内实际应纳税额应纳税额=(境内所得+境外所得)×25%(或15%)-减免、抵免优惠税额-当年境外所得可实际抵免税额基础班-佘倩第十二章国际税收税务管理实【举例1】我国居民企业A拥有设在乙国子公司B的50股份。A公司在某纳税年度在我国应纳税所得额100万元,B公司在同一纳税年度在本国获利200万元,缴纳企业所得税后,按股权比例向我国母公司A支付毛股息,并缴纳预提所得税;A在我国适用企业所得税税率为25,乙国公司所得税税率为20,乙国预提税税率为5。【解析】①确定符合抵免条件的境外企业范围:B企业为符合抵免条件的境外企业因此,A公司可予抵免的境外所得税额=预提所得税+间接负担所得税=20+4=24(万元)③A公司来自B公司的全部应税所得=80/(1-20)=100(万元)抵免限额=100×25=25(万元)④将②和③比较后确定当年可实际抵免税额A公司可予抵免的境外所得税额,小于抵免限额25万元,所以...