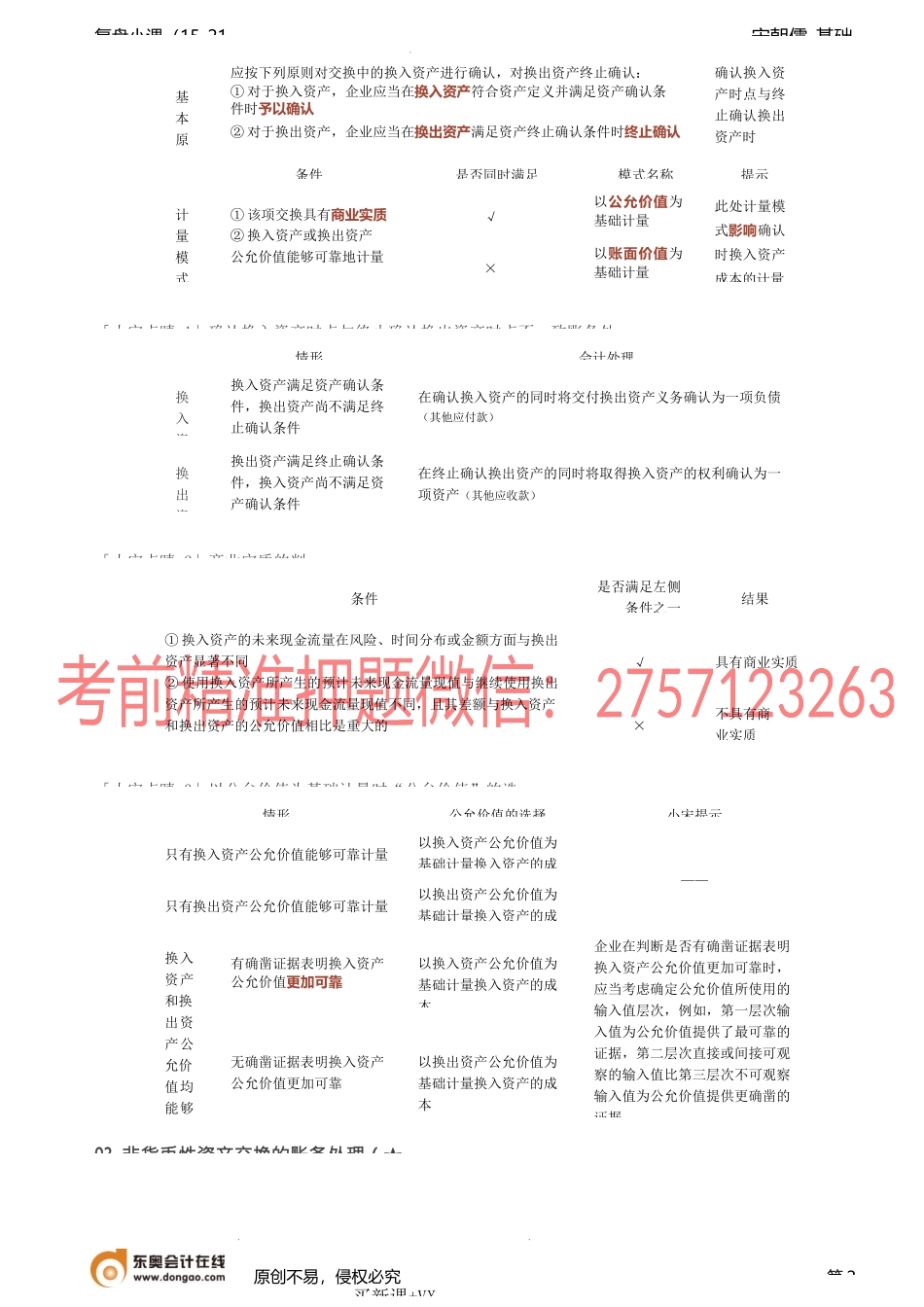

宋朝儒-基础复盘小课(15-21第二十非货币性资产交01非货币性资产交换的概述(★「小宋点睛1」货币性资产VS非货币性「小宋点睛2」涉及补价的非货币性资产交换的认「小宋点睛3」不适用《非货币性资产交换》准则的事02非货币性资产交换的处理原则(★原创不易,侵权必究买新课+VX:第1事项性质账务处理1企业以存货换取非货币性资产属于非货币性资产交换行为不适于《非货币性资产交换》准则,适用于其他准则的规定进行会计处理2非货币性资产交换中涉及企业合并3非货币性资产交换中涉及由金融工具确认和计量准则规范的金融资产4非货币性资产交换中涉及租赁准则中使用权资产或应收融资租赁款等5非货币性资产交换涉及权益性交易6企业从政府无偿取得非货币性资产不属于非货币性资产行为适用于其他准则的规定进行会计处理7企业将非流动资产或处置组分配给所有者8企业以发行股票形式取得非货币性资产9企业以非货币性资产发放给员工职工福利判断依据小宋提示补价÷整个资产交换金额<25%属于非货币性资产交换行为①补价为换入资产公允价值和换出资产公允价值的差额②整个资产交换金额为在整个非货币性资产交换中换入、换出资产中最大的公允价值③补价和整个资产交换金额均为不含增值税的金额≥25%视为货币性资产交换,适用其他相关准则分类条件是否满足分类结果示例企业持有的货币资金和收取固定或可确定金额的货币资金的权利√货币性资产现金、银行存款、应收账款、应收票据、债权投资等×非货币性资产存货、固定资产、无形资产、投资性房地产、交易性金融资产、其他债权投资、其他权益工具投资、长期股权投资、预付账款等定义指企业主要以固定资产、无形资产、投资性房地产和长期股权投资等非货币性资产进行的交换(该交换不涉及或只涉及少量的货币性资产即补价)分类换出资产与换入资产均为非货币性资产换出资产与换入资产为非货币性资产,但在交换中涉及少量的货币资产(即补价)账务处事项是否适用于其他准处理原则非货币性资产交换行为√按照其他准则的规定进行会计处理×适用于本章的规定进行会计处理宋朝儒-基础复盘小课(15-21「小宋点睛1」确认换入资产时点与终止确认换出资产时点不一致账务处「小宋点睛2」商业实质的判「小宋点睛3」以公允价值为基础计量时“公允价值”的选03非货币性资产交换的账务处理(★原创不易,侵权必究买新课+VX:第2情形公允价值的选择小宋提示只有换入资产公允价值能够可靠计量以换入资产公允价值为基础计量换入资产的成...