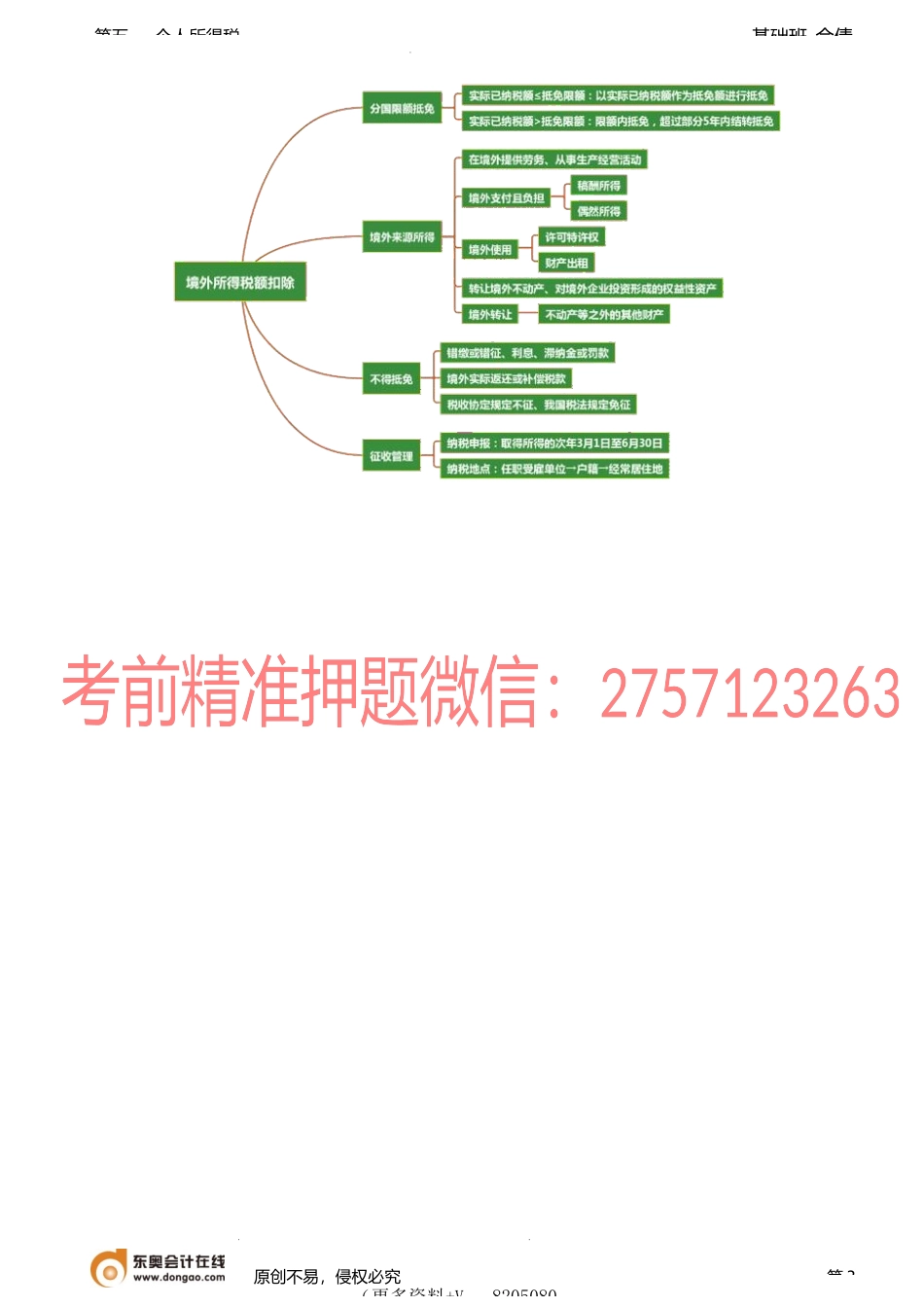

基础班-佘倩第五章个人所得税第四节境外所得的税额扣【学习目标】1.哪些所得,为来源于中国境外的所得?2.居民个人境外所得已纳税额抵免的基本政策是什么?3.如何计算境外所得的抵免限额?4.哪些情形下的境外所得税额不能抵免?5.居民个人境外所得申报纳税的时间和地点如何确定?【知识点1】基本政1.居民个人一个纳税年度内来源于一国(地区)的所得实际已经缴纳的所得税税额,低于依照税法规定计算出的来源于该国(地区)该纳税年度所得的抵免限额的,应以实际缴纳税额作为抵免额进行抵免。2.超过来源于该国(地区)该纳税年度所得的抵免限额的,应在限额内进行抵免,超过部分可以在以后5【知识点2】抵免限额的计1.基本规定来源于一国(地区)所得的抵免限额=来源于该国(地区)综合所得的抵免限额+来源于该国(地区)经营所得的抵免限额+来源于该国(地区)其他分类所得的抵免限额2.具体规定(1)来源于一国(地区)综合所得的抵免限额=合并中国境内和境外全部综合所得计算得到的应纳税额×来源于该国(地区)的综合所得收入额÷中国境内和境外综合所得收入额合计(2)来源于一国(地区)经营所得的抵免限额=合并中国境内和境外全部经营所得计算得到的应纳税额×来源于该国(地区)的经营所得应纳税所得额÷中国境内和境外经营所得应纳税所得额合计(3)来源于一国(地区)其他分类所得的抵免限额=该国(地区)的其他分类所得单独计算的应纳税额【知识点3】抵扣步1.分别按我国税法单独计算来源于中国境外A国的综合所得、经营所得、各项分类所得的抵免限额2.A国抵免限额=综合所得抵免限额+经营所得抵免限额+各项分类所得抵免限额3.比较:A国实际已纳税额vsA国抵免限额①实际已纳税额≤抵免限额:以实际已纳税额作为抵免额进行抵免②实际已纳税额>抵免限额:限额内抵免,超过部分可以在以后五个纳税年度内结转抵免【例5-14】居民个人王某2021年取得境内工资收入135000元,单位代扣“三险-金”15000元。王某还从境外甲国获得劳务报酬收入折合人民币50000元、稿酬收入折合人民币20000元和利息收入折合人民币10000元,并分别就这三项收入在甲国缴纳税款10000元、1000元和2000元。假设除居民个人年度费用扣除标准60000元和某专项附加扣除12000元外,不考虑其他费用扣除和境内预缴税额。因此,就王某2021年来源于甲国的所得抵免限额计算过程如下:(1)王某2021年境内、外全部综合所得收入额=135000+50000×(1-20)+20000×(1-20)×70=186200(元)...