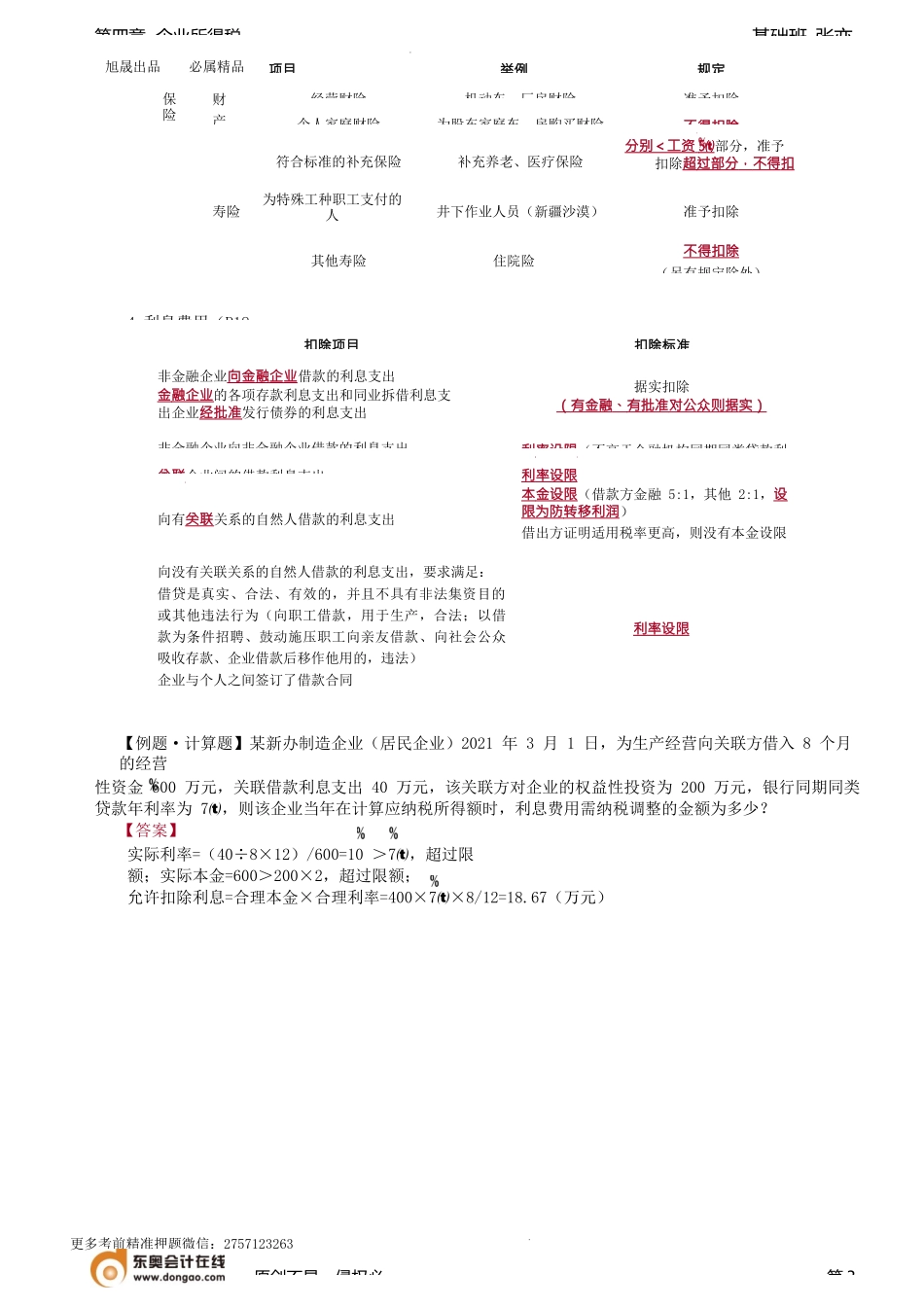

旭晟出品必属精品更多考前精准押题微信:2757123263基础班-张亦第四章企业所得税第二应纳税所得额(★★★★三、税前扣除原则和范围(P17(一)税前扣除项目的原则包括:权责发生制原则、配比原则(收入支出时间配比)、相关性原则(与收入相关,如不征税收入产生的费用不允许扣除)、确定性原则、合理性原则。【例题·多选题】以下不属于企业所得税税前扣除原则的有(A.合理性原则B.相关性原则C.稳健性原则D.收付实现制原则)。【例题·单选题】以下不得在所得税前扣除的税金包括(A.因用于免税项目而转出的增值税B.契税C.出口关税D.企业所得税【答案】D(三)扣除项目及其标准(P180))。基本规定:企业发生的合理的工资、薪金支出准予据实扣除。合理——有制度标准、符合商业常规。据实——可扣除的工资薪金有“实际发放”的特征(预提的不算,避免企业虚增成本)。但企业年度汇算清缴结束前(通常为5月份)向员工实际支付的已预提汇缴年度薪金(次年1-3月发奖金),准予在汇缴年度按规定扣除。原创不易,侵权必第1项目注意事项成本(注意视同销售成注意成本与收益匹配(视同销售也注意匹配)成本中的税金:进口关税、车辆购置税、契税、耕地占用税、不得抵扣的增值税(结合进费用(限额)销售费用(广告、佣金)、管理费用(工资、餐费、保险)、财务费用(利息)税金(结合小税种、不得扣)发生当期扣除“税金及附加”消费税、城市维护建设税、教育费附加和地方教育附加(视同税金)、出口关税、资源税、环境保护税、土地增值税、房产税、城镇土地使用发生当期计资产,以后期间扣除车辆购置税(记入购车的成本)、契税(记入购房的成本)、耕地占用税(记入土地成本摊销)、进口关税(记入产品成本)、不得抵扣的增不得扣除企业所得税、增值税(不得抵除外)、个人所得税损失(不是重点,注意增值税转出)固定资产和存货盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,不可抗力因素造成的损失以及其他损失税前可以扣除的净损失=企业资产的损失-责任人赔偿和保险赔款+管理不善转出的进项税额(净损失)企业已经作为损失处理的资产,在以后纳税年度又全部收回或者部分收回时,应当计入当期收入旭晟出品必属精品更多考前精准押题微信:2757123263基础班-张亦第四章企业所得税【例题·单选题】企业支付给如下员工的报酬不属于《企业所得税法》中所称工资薪金支出范畴的是(A.为酒店保洁雇佣的季节工B.为销售部门雇佣的临时工C.为管理...