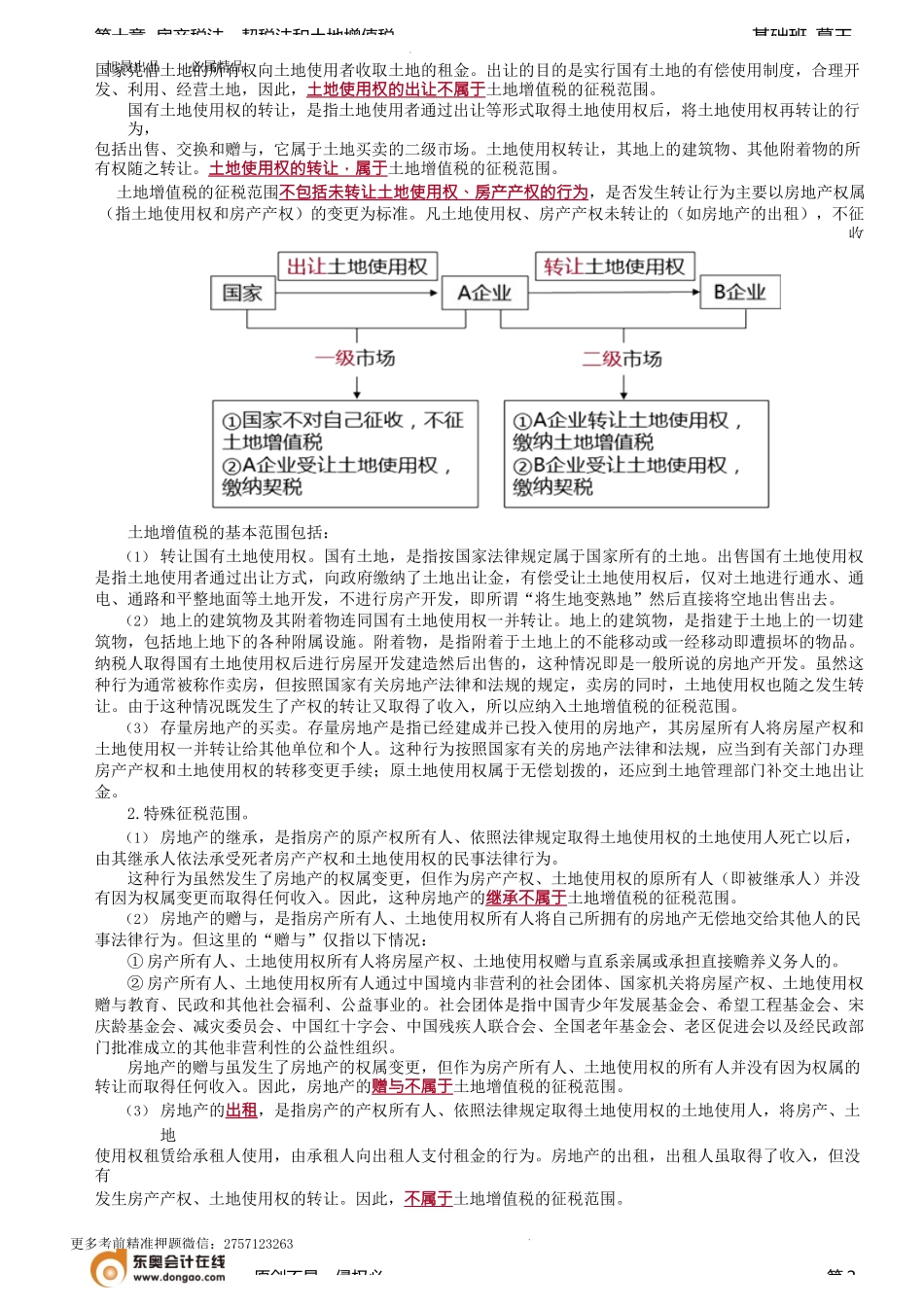

旭晟出品必属精品更多考前精准押题微信:2757123263基础班-葛玉第十章房产税法、契税法和土地增值税第三土地增值税法(必土地增值税法,是指国家制定的用以调整土地增值税征收与缴纳之间权利及义务关系的法律规范。现行土地增值税的基本规范,是1993年12月13日国务院颁布的《中华人民共和国土地增值税暂行条例》。为了贯彻落实税收法定原则,2019年7月,财政部会同国家税务总局发布了《中华人民共和国土地增值税法(征求意见稿)》,广泛凝聚社会共识,推进民主立法,向全社会公开征求意见。土地增值税是对有偿转让国有土地使用权及地上建筑物和其他附着物产权,取得增值收入的单位和个人征收的一种税。征收土地增值税增强了政府对房地产开发和交易市场的调控,有利于抑制炒买炒卖土地获取暴利的行为,也增加了国家财政收入。2021年土地增值税收入6896亿元,在税收收入中占比3.99%,排行第六。一、纳税义务人和征税范围(常(一)纳税义务人土地增值税的纳税义务人为转让国有土地使用权、地上的建筑及其附着物(以下简称转让房地产)并取得收入的单位和个人。单位包括各类企业、事业单位、国家机关和社会团体及其他组织;个人包括个体经营者和其他个人。概括起来,《土地增值税暂行条例》对纳税人的规定主要有以下四个特点:1.不论法人与自然人。即不论是企业、事业单位、国家机关、社会团体及其他组织,还是个人,只要有偿转让房地产,都是土地增值税的纳税人。2.不论经济性质。即不论是全民所有制企业、集体企业、私营企业、个体经营者,还是联营企业、合资企业、合作企业、外商独资企业等,只要有偿转让房地产,都是土地增值税的纳税人。3.不论内资与外资企业、中国公民与外籍个人。根据1993年12月29日第八届全国人民代表大会第五次常务委员会通过的《全国人大常委会关于外商投资企业和外国企业适用增值税、消费税、营业税等税收暂行条例的决定》和《国务院关于外商投资企业和外国企业适用增值税、消费税、营业税等税收暂行条例的有关问题的通知》,以及《国家税务总局关于外商投资企业和外国企业及外籍个人适用税种问题的通知》等的规定,土地增值税适用于涉外企业和个人。因此,不论是内资企业还是外商投资企业、外国驻华机构,也不论是中国公民、港澳台同胞、海外华侨,还是外国公民,只要有偿转让房地产,都是土地增值税的纳税人。4.不论行业与部门。即不论是工业、农业、商业、学校、医院、机关等,只要有偿转让房地产,都是土地增值税的纳...