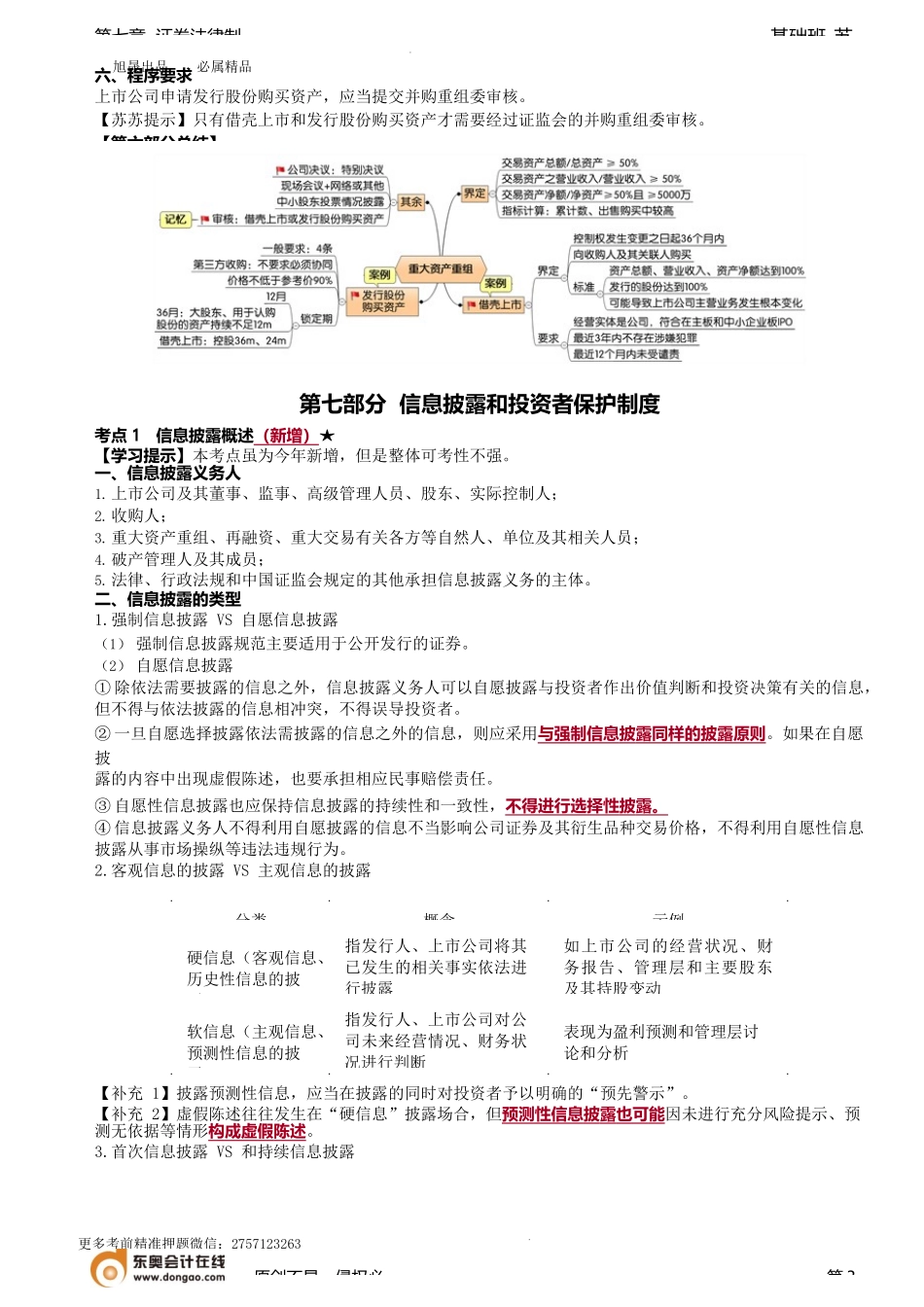

旭晟出品必属精品更多考前精准押题微信:2757123263基础班-苏第七章证券法律制第六部分上市公司重大资产重组考点3发行股份购买资产的规定★★★【学习提示】本考点经常在案例分析题中涉及,必须深入理解其中的含义。一、发行股份购买资产的一般要求1.增强持续盈利和独立性:充分说明并披露本次交易有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力,有利于上市公司减少关联交易、避免同业竞争、增强独立性。2.无保留意见:上市公司最近一年及一期财务会计报告被注册会计师出具无保留意见审计报告;被出具保留意见、否定意见或者无法表示意见的审计报告的,须经注册会计师专项核查确认,该保留意见、否定意见或者无法表示意见所涉及事项的重大影响已经消除或者将通过本次交易予以消除。3.董高无涉嫌犯罪:上市公司及其现任董事、高级管理人员不存在因涉嫌犯罪正被司法机关立案侦查或涉嫌违法违规正被中国证监会立案调查的情形,但是,涉嫌犯罪或违法违规的行为已经终止满3年,交易方案有助于消除该行为可能造成的不良后果,且不影响对相关行为人追究责任的除外。4.产权清晰:充分说明并披露上市公司发行股份所购买的资产为权属清晰的经营性资产,并能在约定期限内办理完毕权属转移手续。【苏苏总结】报告意见类型二、第三方收购1.定义:股份向控股股东、实际控制人或其控制的关联人之外的特定对象发行。原创不易,侵权必第1针对期间允许的意见类型主板首发最近3年无保留意见科创板、创业板首发最近3年标准无保留意见主板上市公司公开增发普通股最近3年及1期(1)标准无保留意见(2)带强调事项段的无保留意见,所涉事项无重大不利影响或在发行前重大不利影响已经消除非公开增发普通股最近1年及1期(1)无保留意见(2)保留、否定、无法表示意见,但所涉事项重大不利影响已经消除或本次发行涉及重大资产重组科创板、创业板上市公司向不特定对象发行最近3年无保留意见向特定对象发行最近1年(1)无保留意见(2)保留意见,但所涉事项重大不利已经消除或本次发行涉及重大资产重组(3)因涉及及重大资产重组出具否定、无法表示意见优先股公开发行最近3年(1)标准无保留意见(2)带强调事项段的无保留意见审计报告非公开发行最近1年(1)标准无保留意见(2)非标准审计报告,所涉事项无重大不利影响或发行前重大不利影响已经消除主板上市公司发行股份购买资产最近1年及1期(1)无保留意见(2)保留、否定、无法表示意见,但所涉及事项重大影...