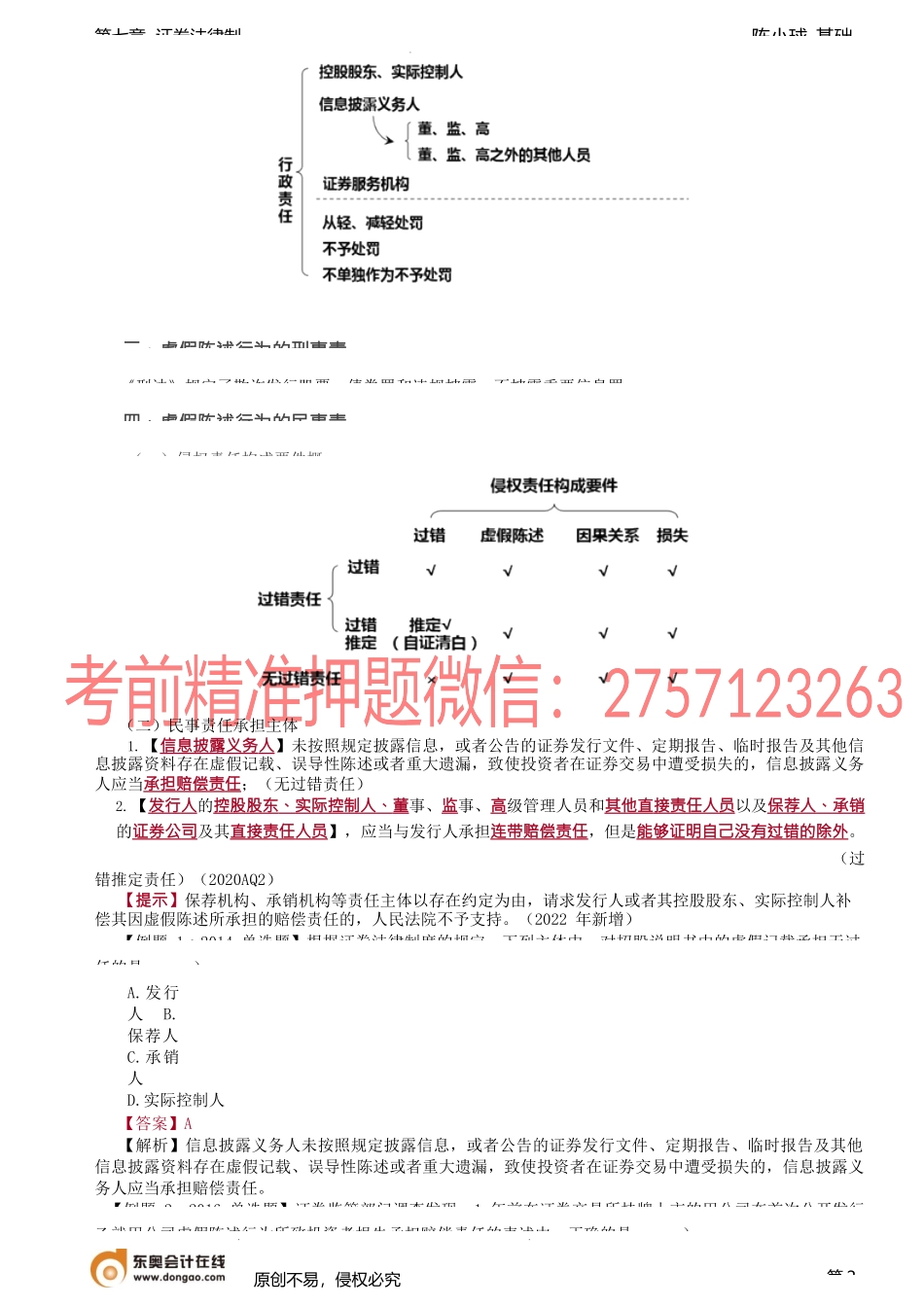

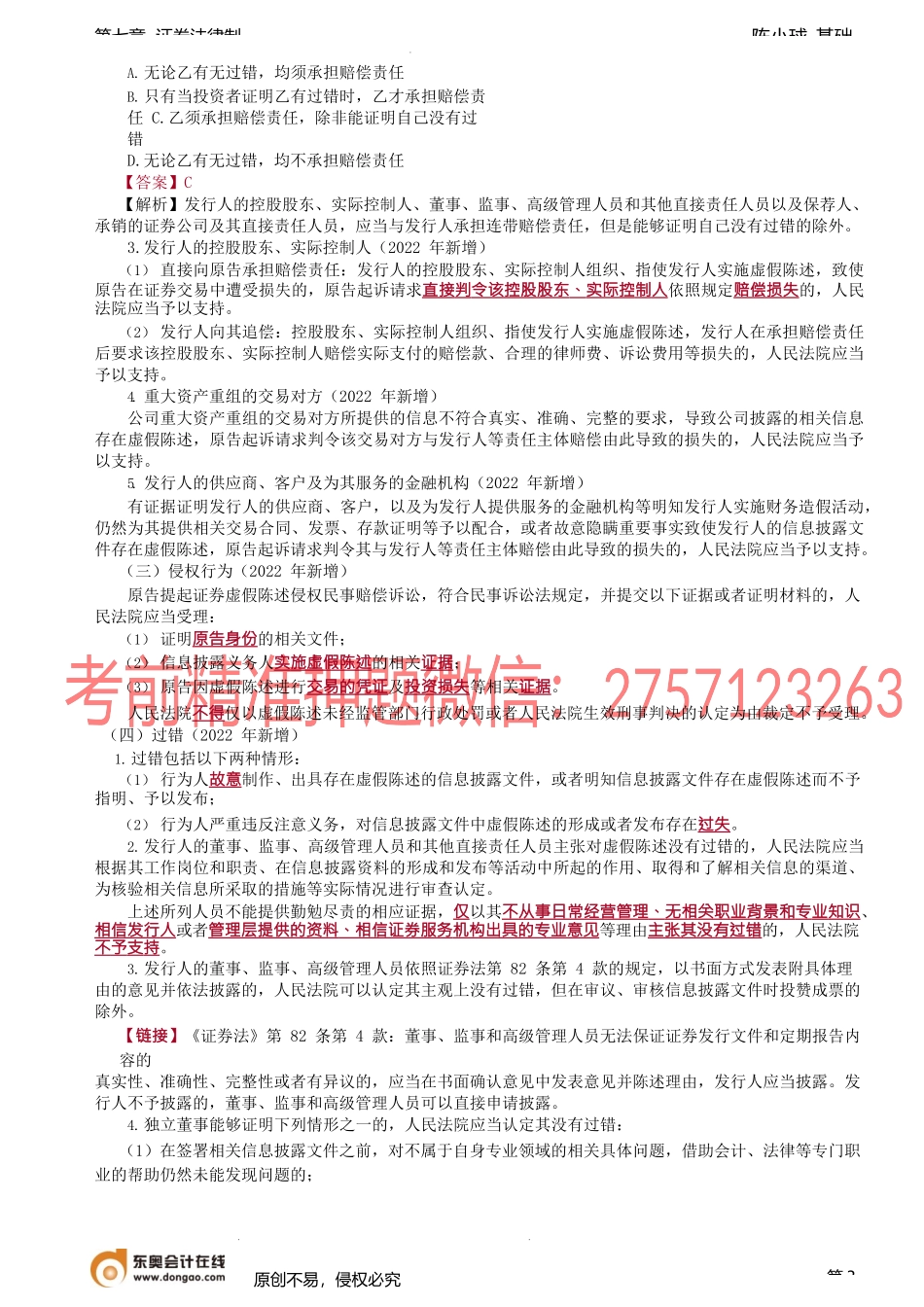

陈小球-基础第七章证券法律制二、虚假陈述的行政责(一)信息披露违法行为责任人员及其责任认定1.信息披露义务人的董、监、高发生信息披露违法行为的,依照法律、行政法规、规章规定,对负有保证信息披露真实、准确、完整、及时和公平义务的董事、监事、高级管理人员,应当视情形认定其为直接负责的主管人员或者其他直接责任人员承担行政责任,但其能够证明已尽忠实、勤勉义务,没有过错的除外。(2017BQ1)2.信息披露义务人的董、监、高之外的其他人员董事、监事、高级管理人员之外的其他人员,确有证据证明其行为与信息披露违法行为具有直接因果关系,包括实际承担或者履行董事、监事或者高级管理人员的职责,组织、参与、实施了公司信息披露违法行为或者直接导致信息披露违法的,应当视情形认定其为直接负责的主管人员或者其他直接责任人员。3.发行人的控股股东、实际控制人有证据证明因信息披露义务人受控股股东、实际控制人指使,未按照规定披露信息,或者所披露的信息有虚假记载、误导性陈述或者重大遗漏的,在认定信息披露义务人责任的同时,应当认定信息披露义务人控股股东、实际控制人的信息披露违法责任。信息披露义务人的控股股东、实际控制人是法人的,其负责人应当认定为直接负责的主管人员。控股股东、实际控制人直接授意、指挥从事信息披露违法行为,或者隐瞒应当披露信息、不告知应当披露信息的,应当认定控股股东、实际控制人指使从事信息披露违法行为。(二)行政处罚中考虑情形1.认定从轻或者减轻处罚的考虑情形:(1)未直接参与信息披露违法行为;(2)在信息披露违法行为被发现前,及时主动要求公司采取纠正措施或者向证券监管机构报告;(3)在获悉公司信息披露违法后,向公司有关主管人员或者公司上级主管提出质疑并采取了适当措施;(4)配合证券监管机构调查且有立功表现;(5)受他人胁迫参与信息披露违法行为;(6)其他需要考虑的情形。2.认定为不予行政处罚的考虑情形:(1)当事人对认定的信息披露违法事项提出具体异议记载于董事会、监事会、公司办公会会议记录等,并在上述会议中投反对票的;(2)当事人在信息披露违法事实所涉及期间,由于不可抗力、失去人身自由等无法正常履行职责的;(3)对公司信息披露违法行为不负有主要责任的人员在公司信息披露违法行为发生后及时向公司和证券交易所、证券监管机构报告的;(4)其他需要考虑的情形。3.任何下列情形,不得单独作为不予处罚情形认定:(2017AQ2,2016BQ4...