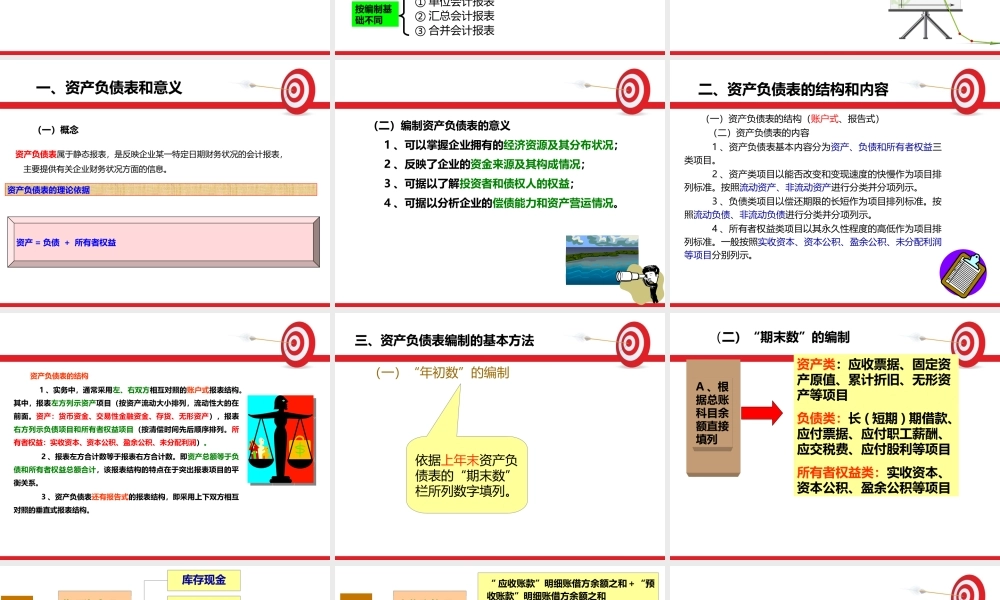

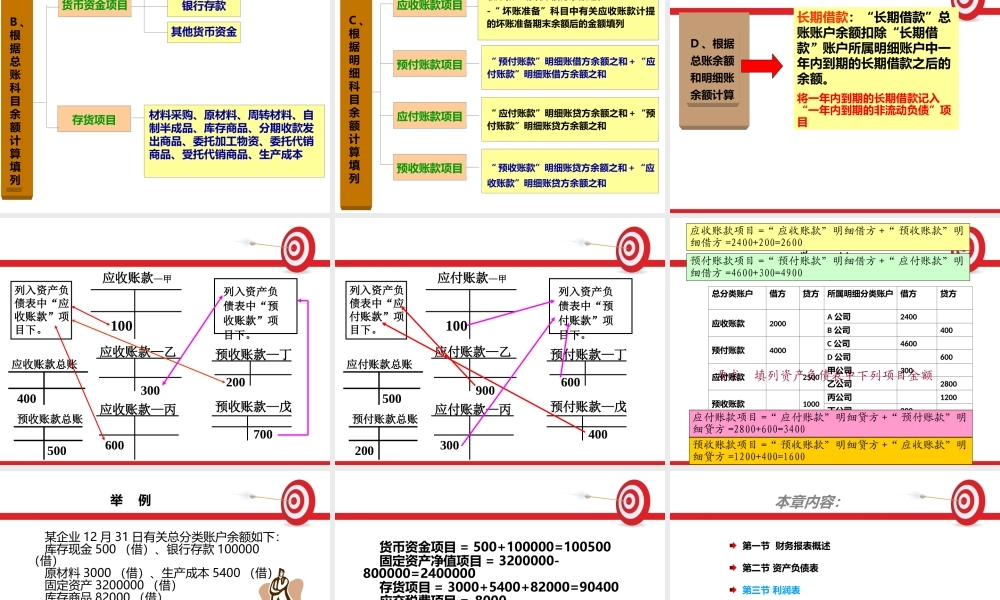

1第十章财务报表2本章内容:第一节财务报表概述第二节资产负债表第三节利润表3一、财务会计报告的概念(一)概念又称财务报告,是指单位根据审核后的会计账簿记录和有关资料编制并对外提供的反映单位某一特定日期内财务状况和某一会计期间经营成果、现金流量等会计信息的文件。(二)财务会计报告的作用(1)为经营管理提供总括、集中的会计信息;(2)为实行会计监督提供依据;(3)为投资者、债权人进行经济决策提供资料4二、财务会计报告的构成①财务报表(资产负债表、利润表、现金流量表、所有者权益增减变动表及相关附表)②附注构成年度财务会计报告(要求提供完整、反映全面)分类中期财务会计报告半年度季度月度(简明扼要,及时反映)在详细程度方面,介于年度与月报之间5真实可靠全面完整编报及时便于理解三、财务会计报告的编制要求6四、会计报表及其分类①静态(资产负债表)②动态(利润表、现金流量表)按反映的经济业务内容①内部报表②外表报表按服务对象不同①年度②中期(月度、季度、半年度)至少包括:资产负债表、利润表、现金流量表、附注按编制时间不同①单位会计报表②汇总会计报表③合并会计报表按编制基础不同7本章内容:第一节财务报表概述第二节资产负债表第三节利润表8一、资产负债表和意义(一)概念资产负债表属于静态报表,是反映企业某一特定日期财务状况的会计报表,主要提供有关企业财务状况方面的信息。资产负债表的理论依据资产=负债+所有者权益9(二)编制资产负债表的意义1、可以掌握企业拥有的经济资源及其分布状况;2、反映了企业的资金来源及其构成情况;3、可据以了解投资者和债权人的权益;4、可据以分析企业的偿债能力和资产营运情况。10(一)资产负债表的结构(账户式、报告式)(二)资产负债表的内容1、资产负债表基本内容分为资产、负债和所有者权益三类项目。2、资产类项目以能否改变和变现速度的快慢作为项目排列标准。按照流动资产、非流动资产进行分类并分项列示。3、负债类项目以偿还期限的长短作为项目排列标准。按照流动负债、非流动负债进行分类并分项列示。4、所有者权益类项目以其永久性程度的高低作为项目排列标准。一般按照实收资本、资本公积、盈余公积、未分配利润等项目分别列示。二、资产负债表的结构和内容11资产负债表的结构1、实务中,通常采用左、右双方相互对照的账户式报表结构。其中,报表左方列示资产项目(按资产流动大小排列,流动性大的在前面。资产:货币资金、交...