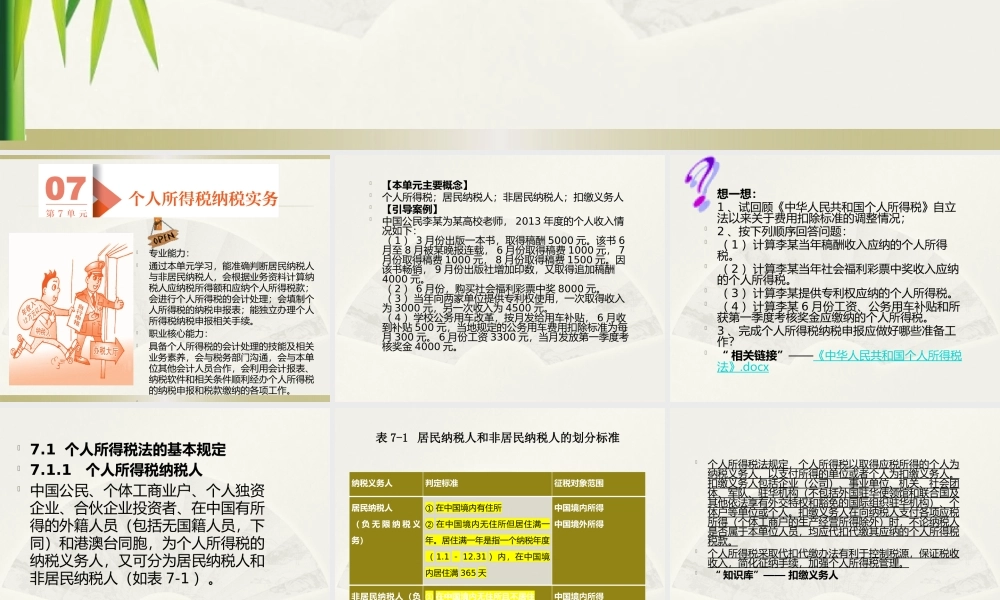

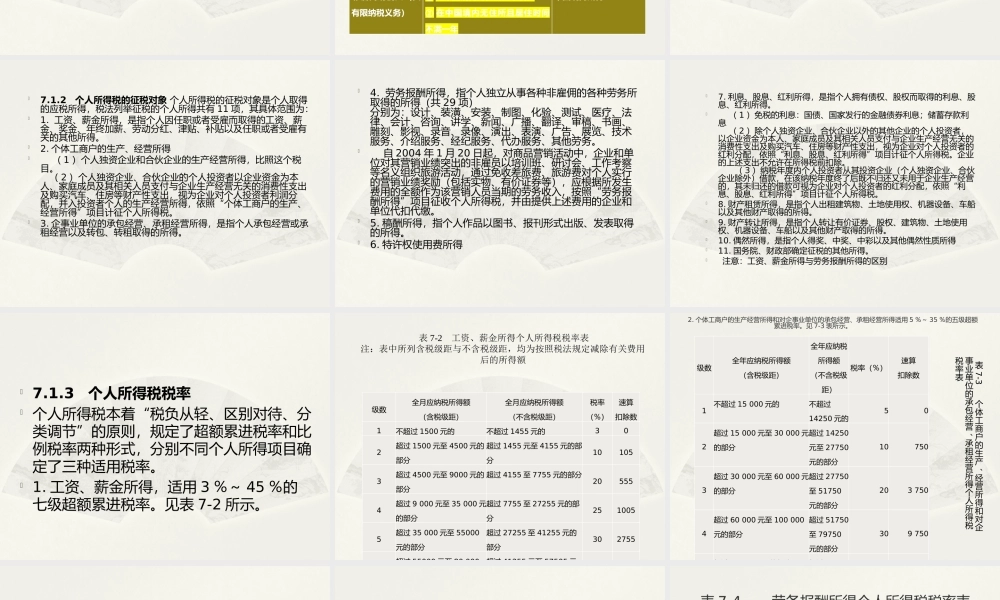

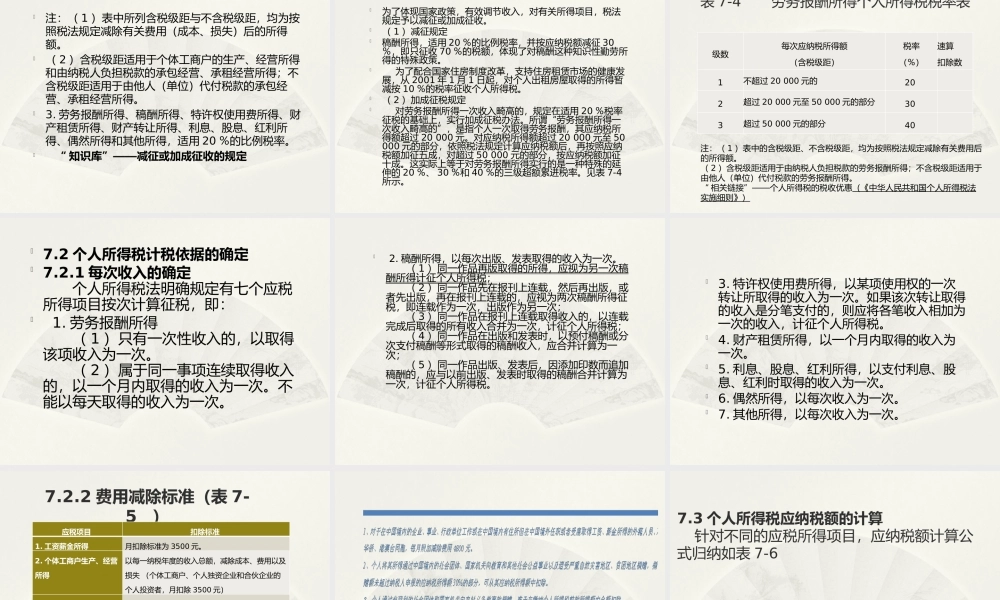

《企业纳税实务》主编戴桂荣成骏高等教育出版社北京分社专业能力:通过本单元学习,能准确判断居民纳税人与非居民纳税人,会根据业务资料计算纳税人应纳税所得额和应纳个人所得税款;会进行个人所得税的会计处理;会填制个人所得税的纳税申报表;能独立办理个人所得税纳税申报相关手续。职业核心能力:具备个人所得税的会计处理的技能及相关业务素养,会与税务部门沟通,会与本单位其他会计人员合作,会利用会计报表、纳税软件和相关条件顺利经办个人所得税的纳税申报和税款缴纳的各项工作。【本单元主要概念】个人所得税;居民纳税人;非居民纳税人;扣缴义务人【引导案例】中国公民李某为某高校老师,2013年度的个人收入情况如下:(1)3月份出版一本书,取得稿酬5000元。该书6月至8月被某晚报连载,6月份取得稿费1000元,7月份取得稿费1000元,8月份取得稿费1500元。因该书畅销,9月份出版社增加印数,又取得追加稿酬4000元。(2)6月份,购买社会福利彩票中奖8000元。(3)当年向两家单位提供专利权使用,一次取得收入为3000元,另一次收入为4500元。(4)学校公务用车改革,按月发给用车补贴,6月收到补贴500元,当地规定的公务用车费用扣除标准为每月300元。6月份工资3300元,当月发放第一季度考核奖金4000元。想一想:1、试回顾《中华人民共和国个人所得税》自立法以来关于费用扣除标准的调整情况;2、按下列顺序回答问题:(1)计算李某当年稿酬收入应纳的个人所得税。(2)计算李某当年社会福利彩票中奖收入应纳的个人所得税。(3)计算李某提供专利权应纳的个人所得税。(4)计算李某6月份工资、公务用车补贴和所获第一季度考核奖金应缴纳的个人所得税。3、完成个人所得税纳税申报应做好哪些准备工作?“相关链接”——《中华人民共和国个人所得税法》.docx7.1个人所得税法的基本规定7.1.1个人所得税纳税人中国公民、个体工商业户、个人独资企业、合伙企业投资者、在中国有所得的外籍人员(包括无国籍人员,下同)和港澳台同胞,为个人所得税的纳税义务人,又可分为居民纳税人和非居民纳税人(如表7-1)。表7-1居民纳税人和非居民纳税人的划分标准纳税义务人判定标准征税对象范围居民纳税人(负无限纳税义务)①在中国境内有住所②在中国境内无住所但居住满一年。居住满一年是指一个纳税年度(1.1-12.31)内,在中国境内居住满365天中国境内所得中国境外所得非居民纳税人(负有限纳税...