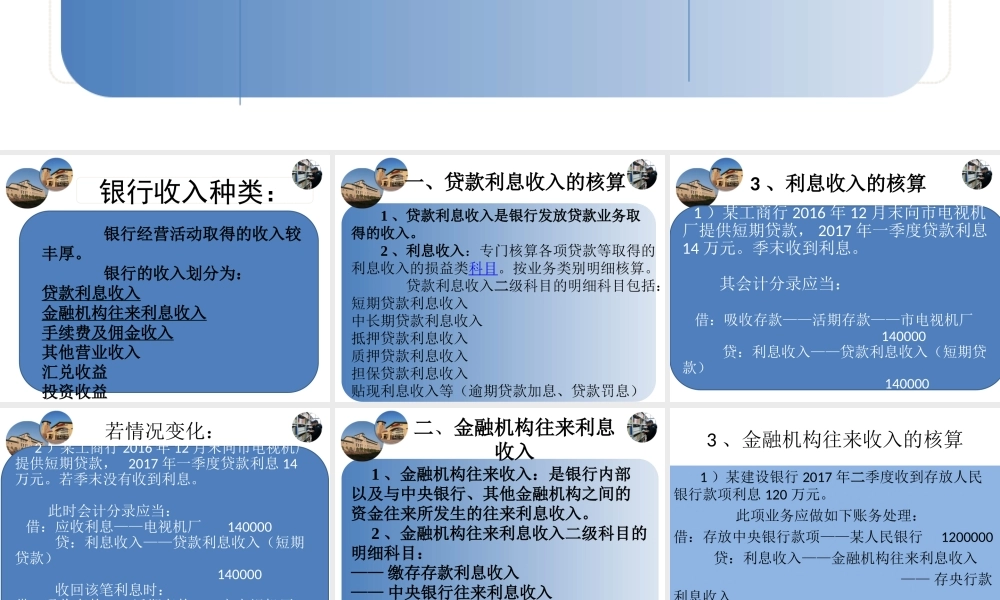

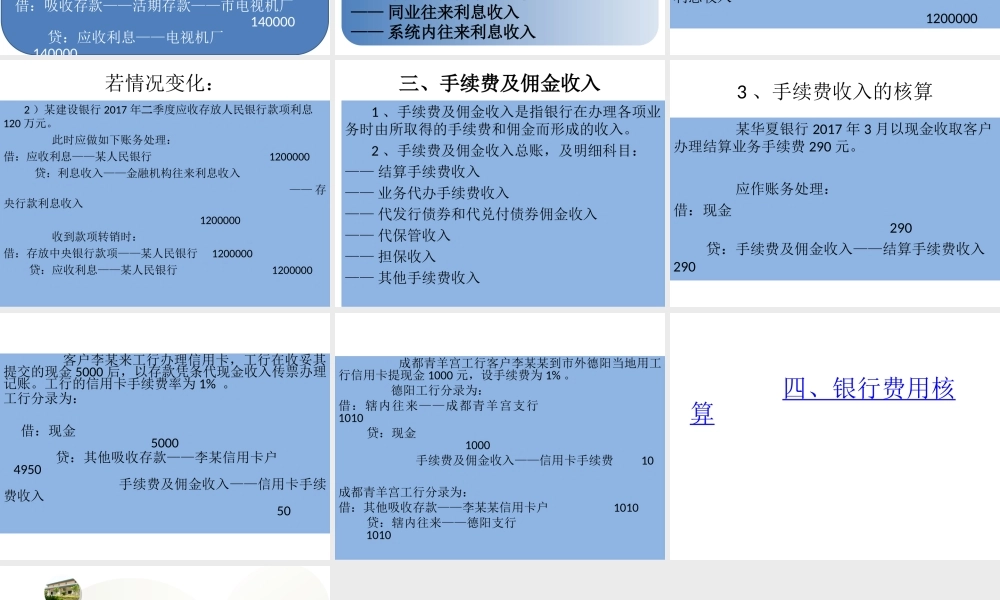

五节收入与费用核算银行收入使用的总分类科目主要是:利息收入手续费及佣金收入银行收入种类:银行经营活动取得的收入较丰厚。银行的收入划分为:贷款利息收入金融机构往来利息收入手续费及佣金收入其他营业收入汇兑收益投资收益1、贷款利息收入是银行发放贷款业务取得的收入。2、利息收入:专门核算各项贷款等取得的利息收入的损益类科目。按业务类别明细核算。贷款利息收入二级科目的明细科目包括:短期贷款利息收入中长期贷款利息收入抵押贷款利息收入质押贷款利息收入担保贷款利息收入贴现利息收入等(逾期贷款加息、贷款罚息)一、贷款利息收入的核算3、利息收入的核算1)某工商行2016年12月末向市电视机厂提供短期贷款,2017年一季度贷款利息14万元。季末收到利息。其会计分录应当:借:吸收存款——活期存款——市电视机厂140000贷:利息收入——贷款利息收入(短期贷款)1400002)某工商行2016年12月末向市电视机厂提供短期贷款,2017年一季度贷款利息14万元。若季末没有收到利息。此时会计分录应当:借:应收利息——电视机厂140000贷:利息收入——贷款利息收入(短期贷款)140000收回该笔利息时:借:吸收存款——活期存款——市电视机厂140000贷:应收利息——电视机厂140000若情况变化:1、金融机构往来收入:是银行内部以及与中央银行、其他金融机构之间的资金往来所发生的往来利息收入。2、金融机构往来利息收入二级科目的明细科目:——缴存存款利息收入——中央银行往来利息收入——同业往来利息收入——系统内往来利息收入二、金融机构往来利息收入3、金融机构往来收入的核算1)某建设银行2017年二季度收到存放人民银行款项利息120万元。此项业务应做如下账务处理:借:存放中央银行款项——某人民银行1200000贷:利息收入——金融机构往来利息收入——存央行款利息收入1200000若情况变化:2)某建设银行2017年二季度应收存放人民银行款项利息120万元。此时应做如下账务处理:借:应收利息——某人民银行1200000贷:利息收入——金融机构往来利息收入——存央行款利息收入1200000收到款项转销时:借:存放中央银行款项——某人民银行1200000贷:应收利息——某人民银行1200000三、手续费及佣金收入1、手续费及佣金收入是指银行在办理各项业务时由所取得的手续费和佣金而形成的收入。2、手续费及佣金收入总账,及明细科目:——结算手续费收入——业务代办手续费收入——代发行债券和代兑付债券佣金收入——代保管收入——担保收...