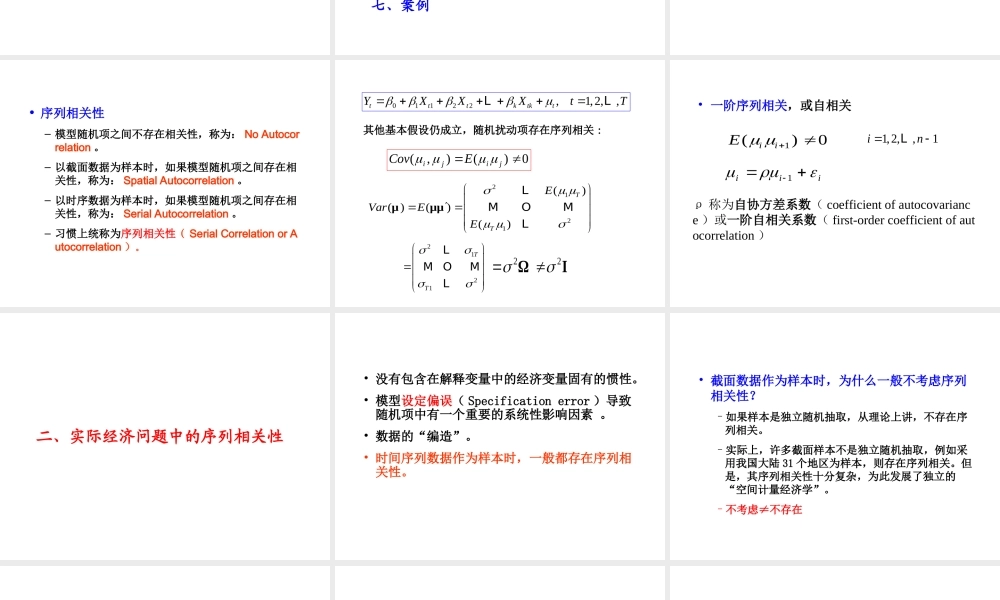

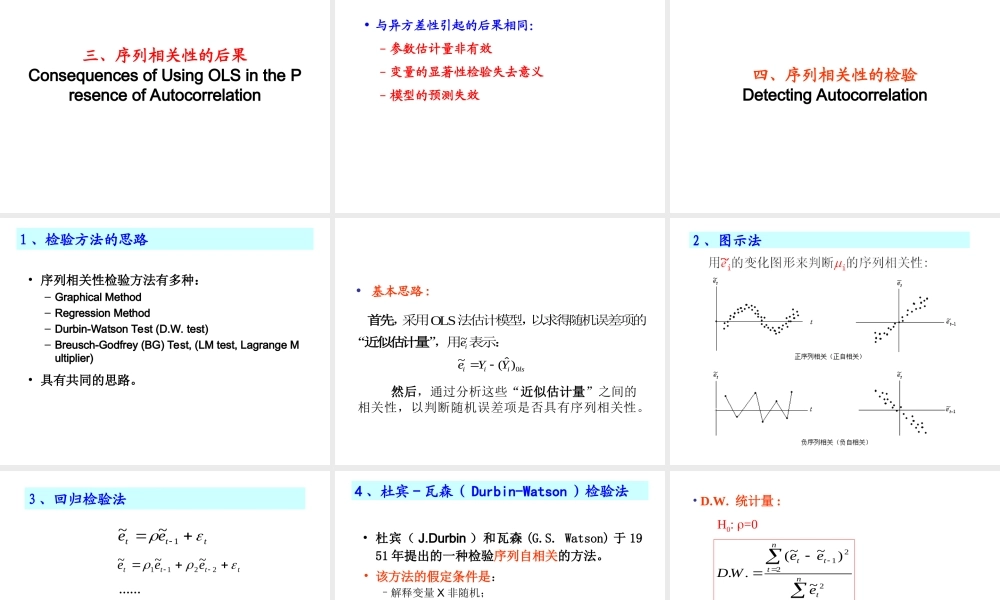

第五章时间序列计量经济学模型§5.1时间序列模型的序列相关性§5.2时间序列的平稳性及其检验§5.3协整与误差修正模型§5.4格兰杰因果关系检验关于本章教学内容设计的说明•时间序列的平稳性检验(§5.2节)–以时间序列数据为样本,时间序列性破坏了随机抽样的假定,经典计量经济学模型的数学基础能否被满足?–如果所有时间序列是平稳的,时间序列的平稳性可以替代随机抽样假定,可以采用时间序列数据建立经典计量经济学模型。–所以,首先必须对用统计数据构造的时间序列进行平稳性检验。•时间序列的协整检验(§5.3节)–实际经济时间序列大都是非平稳的,那么,在非平稳时间序列之间能否建立计量经济学结构模型?–需要对模型采用的非平稳时间序列进行协整检验。•时间序列模型的序列相关问题(§5.1节)–采用时间序列数据建立计量经济学模型,无论是平稳时间序列和非平稳时间序列,模型随机误差项一般都存在序列相关,这就违背了经典模型的一个重要的基本假设。–所以模型的序列相关性肯定是时间序列计量经济学模型必须重点讨论的一个问题。–由于在时间序列的平稳性检验和协整检验中都涉及到序列相关,所以,将它作为第一节讨论的内容。•格兰杰因果关系检验(§5.4)–格兰杰因果关系检验,在时间序列计量经济学模型建模时被广泛应用,并且存在滥用和错用现象。–从应用的角度出发,将格兰杰因果关系检验单独作为一节。–借此对自回归模型和向量自回归模型的概念进行必要的介绍。§5.1时间序列模型的序列相关性一、序列相关性二、实际经济问题中的序列相关性三、序列相关性的后果四、序列相关性的检验五、序列相关的补救六、虚假序列相关问题七、案例一、序列相关性的概念•序列相关性–模型随机项之间不存在相关性,称为:NoAutocorrelation。–以截面数据为样本时,如果模型随机项之间存在相关性,称为:SpatialAutocorrelation。–以时序数据为样本时,如果模型随机项之间存在相关性,称为:SerialAutocorrelation。–习惯上统称为序列相关性(SerialCorrelationorAutocorrelation)。其他基本假设仍成立,随机扰动项存在序列相关:0)(),(jijiECov01122,1,2,,tttktktYXXXtTLL2121()()()()TTEVarEEμμμLMOML2121TTLMOMLIΩ22•一阶序列相关,或自相关Eii()101,2,,1inLiii1ρ称为自协方差...