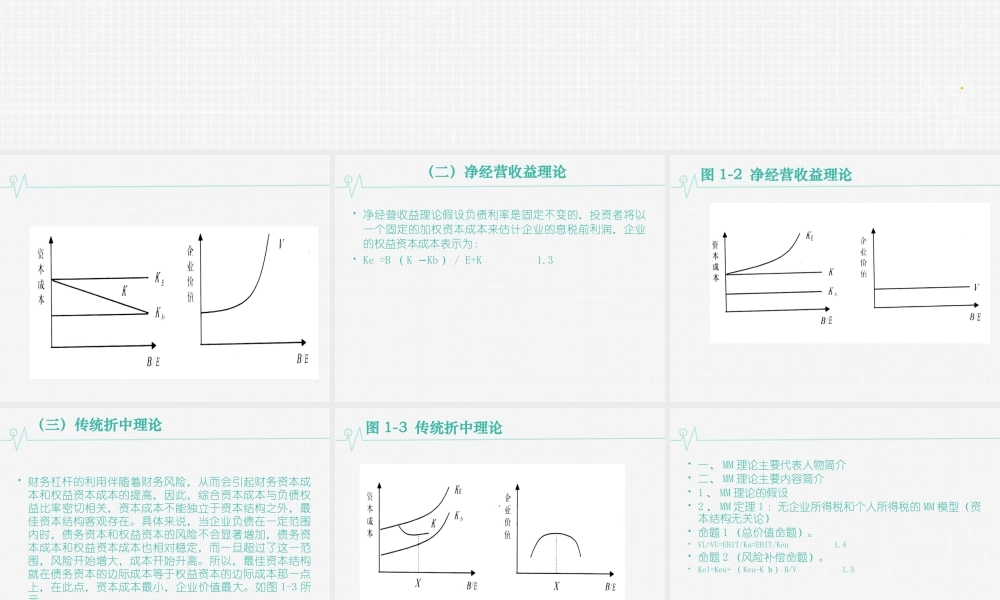

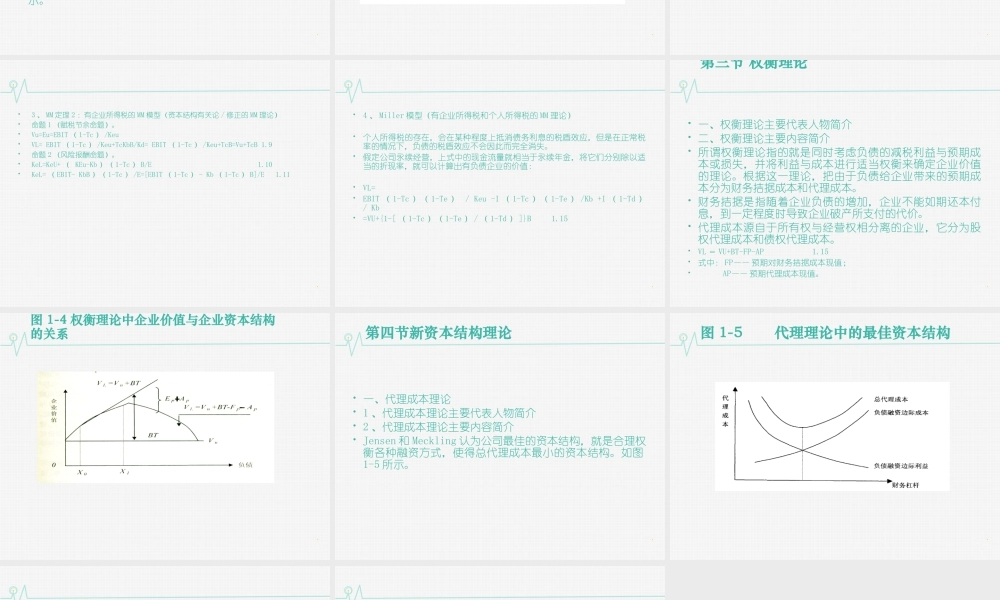

第一章资本结构理论第一节早期资本结构理论一、早期资本结构理论代表人物简介二、早期资本结构理论主要内容简介(一)净收益理论净收益理论认为,由于债务利息在税前扣除,产生税盾效应,所以企业利用债务,即加大财务杠杆程度,可以降低总资本成本率,提高企业的市场价值。采用负债融资对企业总是有利的,可以降低其资本成本K,并且会提高企业的价值VK=KbB/V+KeE/V=KbB/V+Ke(VB−)/V1.1K=Ke+(KbKe−)B/V1.2(二)净经营收益理论净经营收益理论假设负债利率是固定不变的,投资者将以一个固定的加权资本成本来估计企业的息税前利润,企业的权益资本成本表示为:Ke=B(KKb−)/E+K1.3图1-2净经营收益理论(三)传统折中理论财务杠杆的利用伴随着财务风险,从而会引起财务资本成本和权益资本成本的提高,因此,综合资本成本与负债权益比率密切相关,资本成本不能独立于资本结构之外,最佳资本结构客观存在。具体来说,当企业负债在一定范围内时,债务资本和权益资本的风险不会显著增加,债务资本成本和权益资本成本也相对稳定,而一旦超过了这一范围,风险开始增大,成本开始升高。所以,最佳资本结构就在债务资本的边际成本等于权益资本的边际成本那一点上,在此点,资本成本最小,企业价值最大。如图1-3所示。图1-3传统折中理论一、MM理论主要代表人物简介二、MM理论主要内容简介1、MM理论的假设2、MM定理1:无企业所得税和个人所得税的MM模型(资本结构无关论)命题1(总价值命题)。VL=VU=EBIT/Ka=EBIT/Keu1.4命题2(风险补偿命题)。Kel=Keu+(Keu-Kb)B/V1.53、MM定理2:有企业所得税的MM模型(资本结构有关论/修正的MM理论)命题1(赋税节余命题)。Vu=Eu=EBIT(1-Tc)/KeuVL=EBIT(1-Tc)/Keu+TcKbB/Kd=EBIT(1-Tc)/Keu+TcB=Vu+TcB1.9命题2(风险报酬命题)。KeL=KeU+(KEu-Kb)(1-Tc)B/E1.10KeL=(EBIT-KbB)(1-Tc)/E=[EBIT(1-Tc)-Kb(1-Tc)B]/E1.114、Miller模型(有企业所得税和个人所得税的MM理论)个人所得税的存在,会在某种程度上抵消债务利息的税盾效应,但是在正常税率的情况下,负债的税盾效应不会因此而完全消失。假定公司永续经营,上式中的现金流量就相当于永续年金,将它们分别除以适当的折现率,就可以计算出有负债企业的价值:VL=EBIT(1-Tc)(1-Te)/Keu-I(1-Tc)(1-Te)/Kb+I(1-Td)/Kb=VU+{1-[(1-Tc)(1-Te)/(1-Td)]}B1.15第三节权衡...