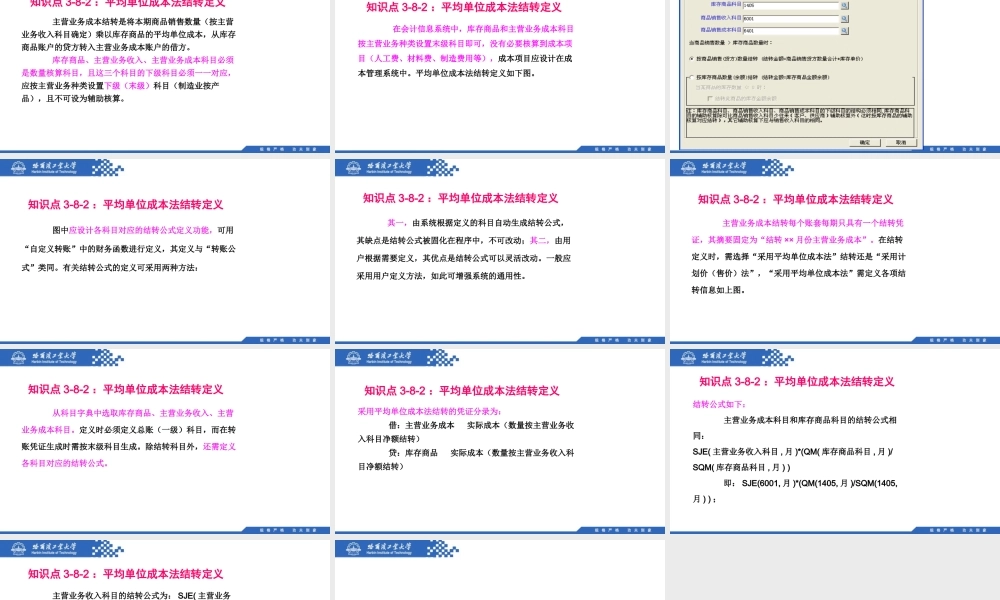

知识点3-8-2:平均单位成本法结转定义知识点学习任务单知识点编号知识点序号知识点3-8-2066平均单位成本法结转定义知识点学习任务:1、明确定义所涉及的科目及其科目设置2、掌握结转科目及其结转公式的定义3、理解结转凭证的生成机理知识点3-8-2:平均单位成本法结转定义主营业务成本结转是将本期商品销售数量(按主营业务收入科目确定)乘以库存商品的平均单位成本,从库存商品账户的贷方转入主营业务成本账户的借方。库存商品、主营业务收入、主营业务成本科目必须是数量核算科目,且这三个科目的下级科目必须一一对应,应按主营业务种类设置下级(末级)科目(制造业按产品),且不可设为辅助核算。知识点3-8-2:平均单位成本法结转定义在会计信息系统中,库存商品和主营业务成本科目按主营业务种类设置末级科目即可,没有必要核算到成本项目(人工费、材料费、制造费用等),成本项目应设计在成本管理系统中。平均单位成本法结转定义如下图。知识点3-8-2:平均单位成本法结转定义图中应设计各科目对应的结转公式定义功能,可用“自定义转账”中的财务函数进行定义,其定义与“转账公式”类同。有关结转公式的定义可采用两种方法:知识点3-8-2:平均单位成本法结转定义其一,由系统根据定义的科目自动生成结转公式,其缺点是结转公式被固化在程序中,不可改动;其二,由用户根据需要定义,其优点是结转公式可以灵活改动。一般应采用用户定义方法,如此可增强系统的通用性。知识点3-8-2:平均单位成本法结转定义主营业务成本结转每个账套每期只具有一个结转凭证,其摘要固定为“结转××月份主营业务成本”。在结转定义时,需选择“采用平均单位成本法”结转还是“采用计划价(售价)法”,“采用平均单位成本法”需定义各项结转信息如上图。知识点3-8-2:平均单位成本法结转定义从科目字典中选取库存商品、主营业务收入、主营业务成本科目。定义时必须定义总账(一级)科目,而在转账凭证生成时需按末级科目生成。除结转科目外,还需定义各科目对应的结转公式。知识点3-8-2:平均单位成本法结转定义采用平均单位成本法结转的凭证分录为:借:主营业务成本实际成本(数量按主营业务收入科目净额结转)贷:库存商品实际成本(数量按主营业务收入科目净额结转)知识点3-8-2:平均单位成本法结转定义结转公式如下:主营业务成本科目和库存商品科目的结转公式相同:SJE(主营业务收入科目,月)*(QM(库存商品科目,月)/SQM(库存商品科目,月))即:SJE(6001...