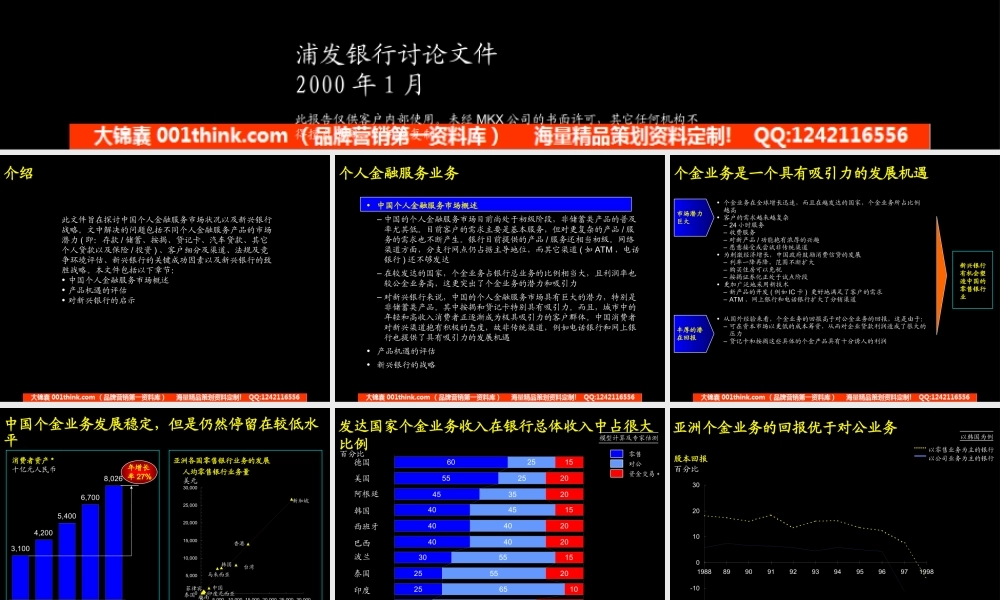

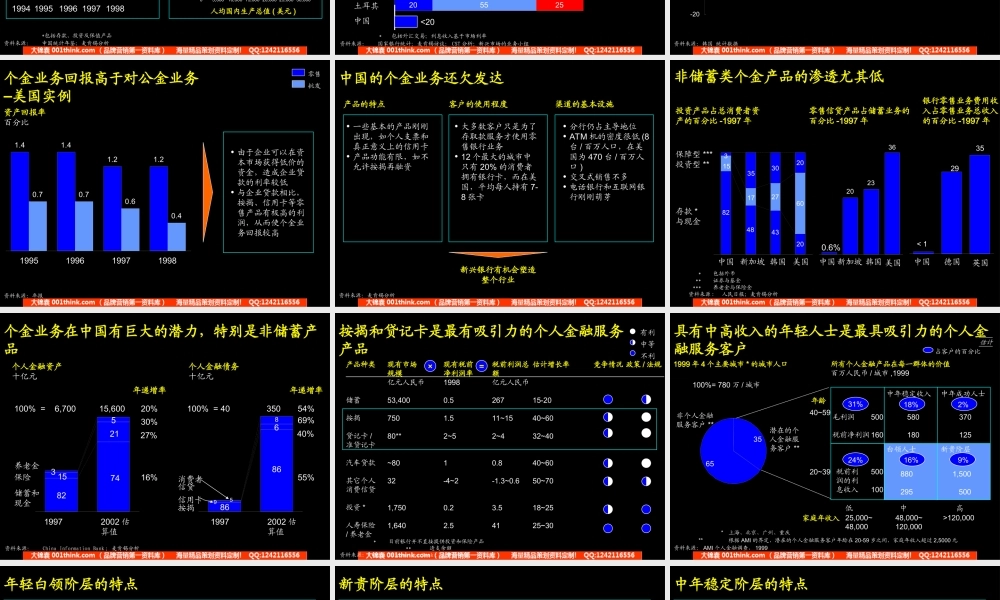

PDB/000217/SH-MISC(97GB)机密此报告仅供客户内部使用。未经MKX公司的书面许可,其它任何机构不得擅自传阅、引用或复制。浦发银行讨论文件2000年1月中国个人金融服务市场及新兴银行的制胜战略PDB/000217/SH-MISC(97GB)2介绍此文件旨在探讨中国个人金融服务市场状况以及新兴银行战略。文中解决的问题包括不同个人金融服务产品的市场潜力(即:存款/储蓄、按揭、贷记卡、汽车贷款、其它个人贷款以及保险/投资)、客户细分及渠道、法规及竞争环境评估、新兴银行的关键成功因素以及新兴银行的致胜战略。本文件包括以下章节:•中国个人金融服务市场概述•产品机遇的评估•对新兴银行的启示PDB/000217/SH-MISC(97GB)3个人金融服务业务•中国个人金融服务市场概述–中国的个人金融服务市场目前尚处于初级阶段,非储蓄类产品的普及率尤其低。目前客户的需求主要是基本服务,但对更复杂的产品/服务的需求也不断产生。银行目前提供的产品/服务还相当初级。网络渠道方面,分支行网点仍占据主导地位,而其它渠道(如ATM,电话银行)还不够发达–在较发达的国家,个金业务占银行总业务的比例相当大,且利润率也较公金业务高,这更突出了个金业务的潜力和吸引力–对新兴银行来说,中国的个人金融服务市场具有巨大的潜力,特别是非储蓄类产品。其中按揭和贷记卡特别具有吸引力。而且,城市中的年轻和高收入消费者正逐渐成为极具吸引力的客户群体。中国消费者对新兴渠道抱有积极的态度,故非传统渠道,例如电话银行和网上银行也提供了具有吸引力的发展机遇•产品机遇的评估•新兴银行的战略PDB/000217/SH-MISC(97GB)4个金业务是一个具有吸引力的发展机遇Text•个金业务在全球增长迅速,而且在越发达的国家,个金业务所占比例越高•客户的需求越来越复杂–24小时服务–收费服务–对新产品/功能抱有浓厚的兴趣–愿意接受或尝试非传统渠道•为刺激经济增长,中国政府鼓励消费信贷的发展–利率一降再降,范围不断扩大–购买住房可以免税–按揭证券化正处于试点阶段•更加广泛地采用新技术–新产品的开发(例如IC卡)更好地满足了客户的需求–ATM、网上银行和电话银行扩大了分销渠道市场潜力巨大•从国外经验来看,个金业务的回报高于对公金业务的回报,这是由于:–可在资本市场以更低的成本筹资,从而对企业贷款利润造成了很大的压力–贷记卡和按揭这些具体的个金产品具有十分诱人的利润丰厚的潜在回报新兴银行有机会塑造中国的零售银行业PDB/000217/SH-MISC(97GB)505,00010...