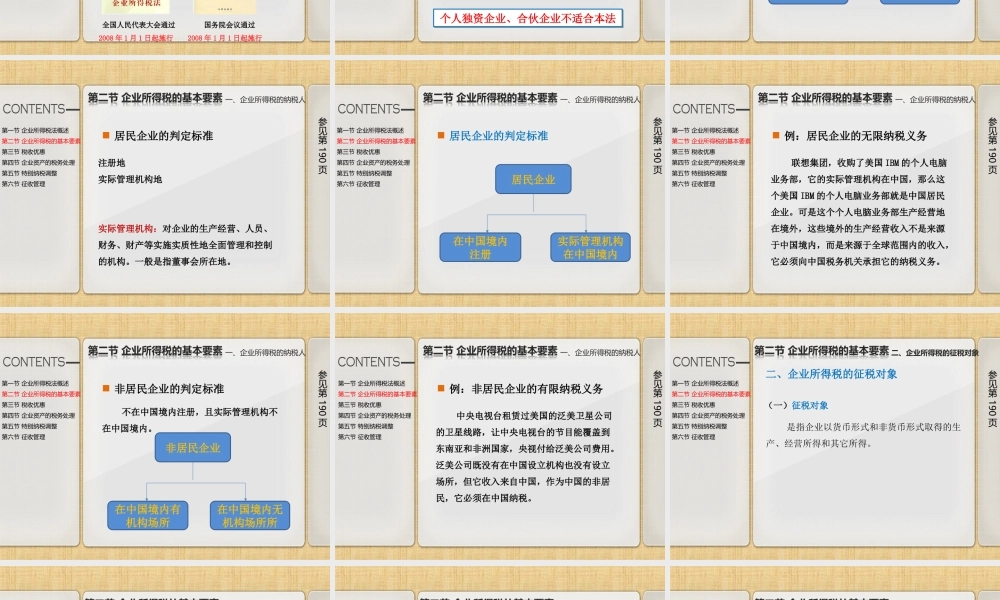

第十章企业所得税法主教材《税法学》(高教社2014年版)第一节企业所得税法概述第二节企业所得税的基本要素第三节税收优惠第四节企业资产的税务处理第五节特别纳税调整第六节征收管理主教材《税法》(高教社2015年版)【引例】西安某居民企业在一个会计年度的相关生产经营业务如下:(1)当年营业收入800万元,另取得国债利息收入10万元;(2)全年营业成本为230万元;(3)管理费用共计70万元,销售费用共计30万元。第一节企业所得税法概述第二节企业所得税的基本要素第三节税收优惠第四节企业资产的税务处理第五节特别纳税调整第六节征收管理一、企业所得税的概念第一节企业所得税法概述第二节企业所得税的基本要素第三节税收优惠第四节企业资产的税务处理第五节特别纳税调整第六节征收管理参见第188页企业所得税,是指对一国境内的企业和其他组织在一定期间内的生产经营所得和其他所得等收入,扣除法定的生产成本、费用和损失等,就其余额征收的一种所得税。一、企业所得税的概念一、企业所得税的概念第一节企业所得税法概述第二节企业所得税的基本要素第三节税收优惠第四节企业资产的税务处理第五节特别纳税调整第六节征收管理参见第188页世界各地企业所得税的称谓:世界各地企业所得税的称谓:公司所得税:美国、法国、澳大利亚企业所得税:意大利、中国法人税:日本、德国……二、企业所得税法的概念第一节企业所得税法概述第二节企业所得税的基本要素第三节税收优惠第四节企业资产的税务处理第五节特别纳税调整第六节征收管理参见第189页企业所得税法,指由国家制定的,调整在企业所得税的征收与管理过程中所发生的各种社会关系的法律规范的总称。全国人民代表大会通过2008年1月1日起施行国务院会议通过2008年1月1日起施行二、企业所得税法的概念一、企业所得税的纳税人第一节企业所得税法概述第二节企业所得税的基本要素第三节税收优惠第四节企业资产的税务处理第五节特别纳税调整第六节征收管理参见第189页企业所得税纳税人,或称企业所得税纳税义务人,是指依据法律规定在中华人民共和国境内取得应纳税收入的企业和其它组织,具体包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。(一)企业所得税纳税人的含义个人独资企业、合伙企业不适合本法个人独资企业、合伙企业不适合本法一、企业所得税的纳税人第一节企业所得税法概述第二节企业所得税的基本要素第三节税收优惠第四节企业资产的税务处...