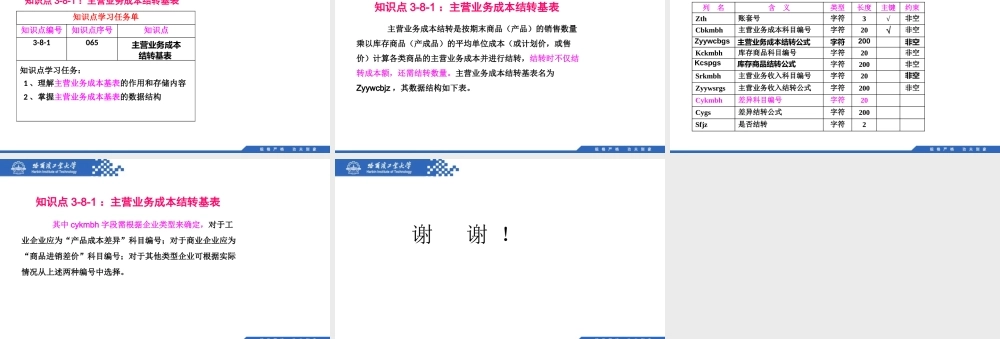

第3章凭证管理知识模块3-8:主营业务成本结转知识点:3-8-1主营业务成本结转基表3-8-2平均单位成本法结转定义3-8-3计划价(售价)法结转定义3-8-4主营业务成本结转凭证生成知识点3-8-1:主营业务成本结转基表知识点学习任务单知识点编号知识点序号知识点3-8-1065主营业务成本结转基表知识点学习任务:1、理解主营业务成本基表的作用和存储内容2、掌握主营业务成本基表的数据结构知识点3-8-1:主营业务成本结转基表主营业务成本结转是按期末商品(产品)的销售数量乘以库存商品(产成品)的平均单位成本(或计划价,或售价)计算各类商品的主营业务成本并进行结转,结转时不仅结转成本额,还需结转数量。主营业务成本结转基表名为Zyywcbjz,其数据结构如下表。列名含义类型长度主键约束Zth账套号字符3√非空Cbkmbh主营业务成本科目编号字符20√非空Zyywcbgs主营业务成本结转公式字符200非空Kckmbh库存商品科目编号字符20非空Kcspgs库存商品结转公式字符200非空Srkmbh主营业务收入科目编号字符20非空Zyywsrgs主营业务收入结转公式字符200非空Cykmbh差异科目编号字符20Cygs差异结转公式字符200Sfjz是否结转字符2主营业务成本结转基表(Zyywcbjz)数据结构知识点3-8-1:主营业务成本结转基表其中cykmbh字段需根据企业类型来确定,对于工业企业应为“产品成本差异”科目编号;对于商业企业应为“商品进销差价”科目编号;对于其他类型企业可根据实际情况从上述两种编号中选择。谢谢!