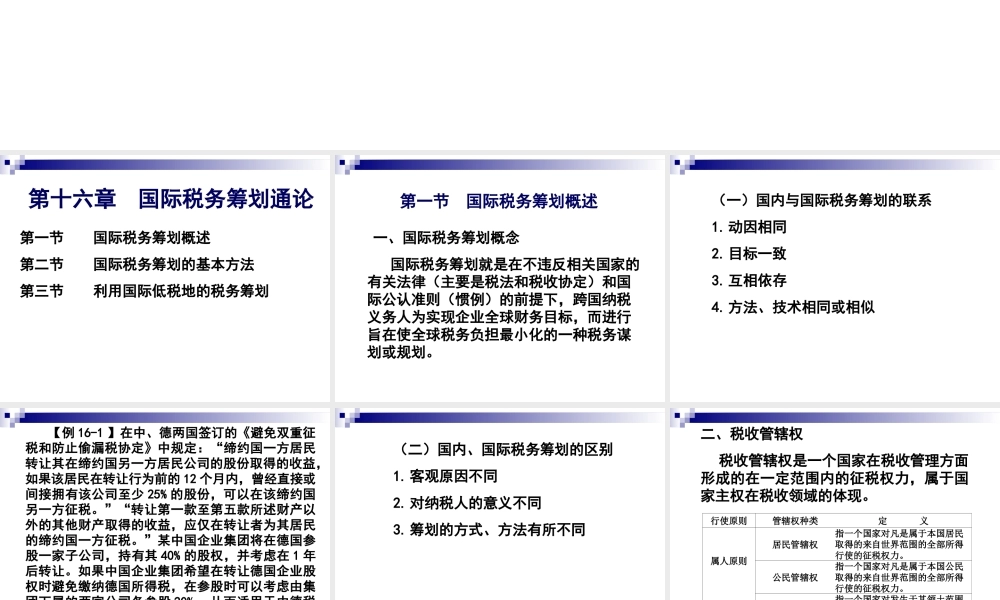

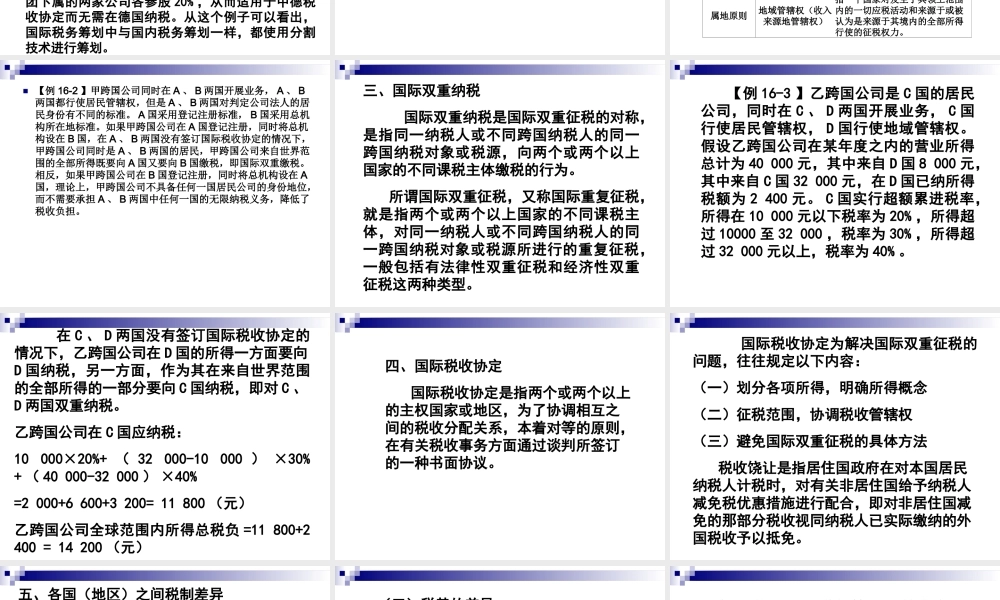

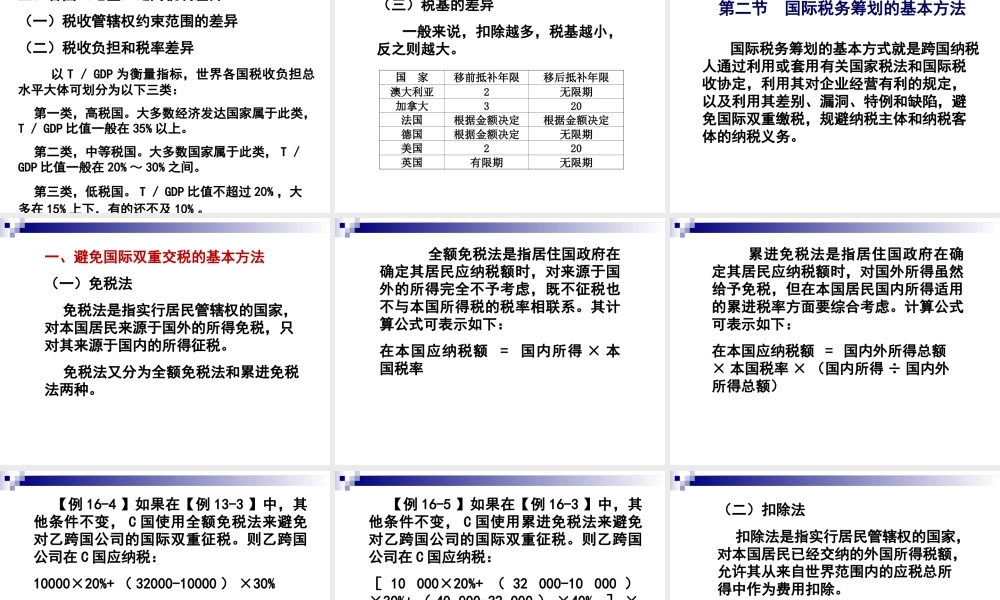

第四篇国际税务筹划第十六章国际税务筹划通论第十七章国际税务筹划专题第十六章国际税务筹划通论第一节国际税务筹划概述第二节国际税务筹划的基本方法第三节利用国际低税地的税务筹划第一节国际税务筹划概述一、国际税务筹划概念国际税务筹划就是在不违反相关国家的有关法律(主要是税法和税收协定)和国际公认准则(惯例)的前提下,跨国纳税义务人为实现企业全球财务目标,而进行旨在使全球税务负担最小化的一种税务谋划或规划。(一)国内与国际税务筹划的联系1.动因相同2.目标一致3.互相依存4.方法、技术相同或相似【例16-1】在中、德两国签订的《避免双重征税和防止偷漏税协定》中规定:“缔约国一方居民转让其在缔约国另一方居民公司的股份取得的收益,如果该居民在转让行为前的12个月内,曾经直接或间接拥有该公司至少25%的股份,可以在该缔约国另一方征税。”“转让第一款至第五款所述财产以外的其他财产取得的收益,应仅在转让者为其居民的缔约国一方征税。”某中国企业集团将在德国参股一家子公司,持有其40%的股权,并考虑在1年后转让。如果中国企业集团希望在转让德国企业股权时避免缴纳德国所得税,在参股时可以考虑由集团下属的两家公司各参股20%,从而适用于中德税收协定而无需在德国纳税。从这个例子可以看出,国际税务筹划中与国内税务筹划一样,都使用分割技术进行筹划。(二)国内、国际税务筹划的区别1.客观原因不同2.对纳税人的意义不同3.筹划的方式、方法有所不同二、税收管辖权税收管辖权是一个国家在税收管理方面形成的在一定范围内的征税权力,属于国家主权在税收领域的体现。行使原则管辖权种类定义属人原则居民管辖权指一个国家对凡是属于本国居民取得的来自世界范围的全部所得行使的征税权力。公民管辖权指一个国家对凡是属于本国公民取得的来自世界范围的全部所得行使的征税权力。属地原则地域管辖权(收入来源地管辖权)指一个国家对发生于其领土范围内的一切应税活动和来源于或被认为是来源于其境内的全部所得行使的征税权力。【例16-2】甲跨国公司同时在A、B两国开展业务,A、B两国都行使居民管辖权,但是A、B两国对判定公司法人的居民身份有不同的标准。A国采用登记注册标准,B国采用总机构所在地标准。如果甲跨国公司在A国登记注册,同时将总机构设在B国,在A、B两国没有签订国际税收协定的情况下,甲跨国公司同时是A、B两国的居民,甲跨国公司来自世界范围的全部所得既要向A国又要向B国缴税,即国际双重缴税...