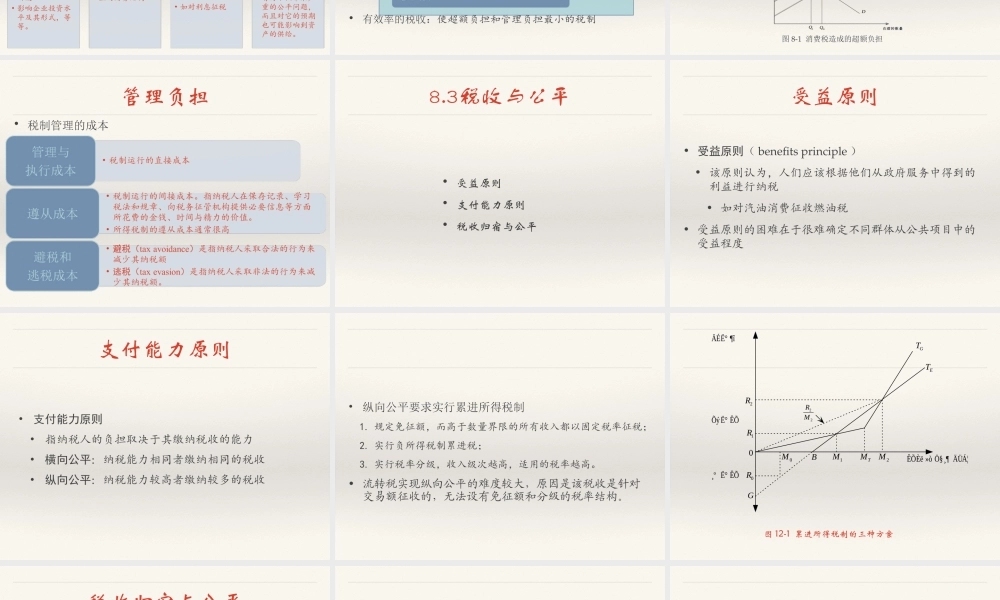

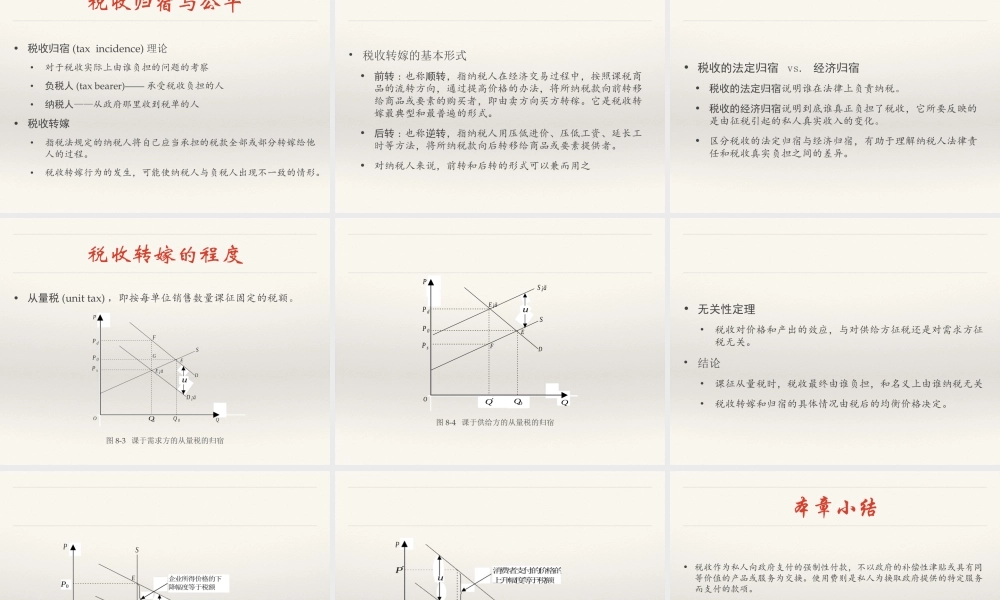

第8章税收理论邓子基等:《财政学》,高等教育出版社,2014年。第8章税收理论纲要1.税收的含义与特征2.税收与效率3.税收与公平8.1税收的含义与特征❖税收(tax)是由个人或企业向政府支付的、与特定活动相关的强制性付款,该项付款并不以政府的补偿性津贴或具有同等价值的产品或服务作为交换。❖使用费(userfee)是基于市场交易原则使用政府提供的产品和服务时支付的款项,它与企业就产品和服务所收取的价钱无异。❖政府所提供的大部分产品和服务需要通过税收来获得收入。❖某些向政府的付款是税收和使用费的混合体,如彩票❖补助性税收(benefittax)是政府强制性收取的一项付款,并由此给予纳税人享受补助的资格。8.2税收与效率❖税收与资源配置❖超额负担❖管理负担税收与资源配置•大多数税收都会改变相对价格,结果导致价格信号被扭曲,资源配置被改变。•税收的经济效应超额负担•税制设计的两大目标:效率和公平•纳税人的税收成本•有效率的税收:使超额负担和管理负担最小的税制•超额负担•多数税收扭曲经济主体的决策行为,这种扭曲效应往往导致纳税人经济福利的减少超过政府筹集到的税额•税收的超额负担是最重要的隐性税负。0Q1QS1SD1DP0P1SPEBA白酒的数量白酒的价格图8-1消费税造成的超额负担管理负担•税制管理的成本8.3税收与公平•受益原则•支付能力原则•税收归宿与公平受益原则•受益原则(benefitsprinciple)•该原则认为,人们应该根据他们从政府服务中得到的利益进行纳税•如对汽油消费征收燃油税•受益原则的困难在于很难确定不同群体从公共项目中的受益程度支付能力原则•支付能力原则•指纳税人的负担取决于其缴纳税收的能力•横向公平:纳税能力相同者缴纳相同的税收•纵向公平:纳税能力较高者缴纳较多的税收•纵向公平要求实行累进所得税制1.规定免征额,而高于数量界限的所有收入都以固定税率征税;2.实行负所得税制累进税;3.实行税率分级,收入级次越高,适用的税率越高。•流转税实现纵向公平的难度较大,原因是该税收是针对交易额征收的,无法设有免征额和分级的税率结构。0R1R2R0M1MTM2METGTGB0ÄÉË°¶îÕýË°ÊÕ¸ºË°ÊÕÊÕÈë»òÖ§¸¶ÄÜÁ¦22RM图12-1累进所得税制的三种方案税收归宿与公平•税收归宿(taxincidence)理论•对于税收实际上由谁负担的问题的考察•负税人(taxbearer)——承受税收负担的人•纳税人——从政府那里收到税单的人•税收转嫁•指税法规定的纳税人将自己应当承担...