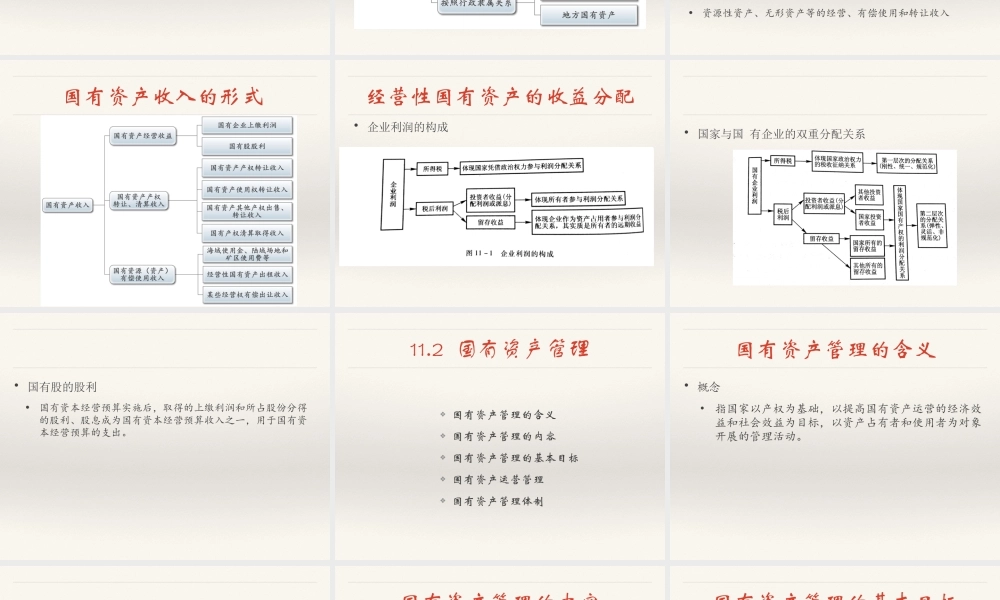

第11章国有资产收入邓子基等:《财政学》,高等教育出版社,2014年。第11章国有资产收入纲要1.国有资产收入2.国有资产管理3.国有资本经营预算11.1国有资产收入❖国有资产的含义❖国有资产的分类❖国有资产收入的含义❖国有资产收入的形式国有资产的含义•“国有资产”尚无统一的定义•资产与财产•资产是经营性的•财产可以是经营性的,也可以是非经营性的•广义的国有资产•企业的经营性国有资产、行政或事业单位的国有资产•境内外属国家所有的各项财产•资源性资产、有形资产、无形资产•狭义的国有资产•仅指经营性国有财产国有资产的分类国有资产收入的含义•概念:指国家凭借其所拥有的资产取得的财政收入•构成•国有资产经营收益国有资本投资收益产权转让收入•非经营性国有资产的有偿使用、转让的收入•资源性资产、无形资产等的经营、有偿使用和转让收入国有资产收入的形式经营性国有资产的收益分配•企业利润的构成•国家与国有企业的双重分配关系•国有股的股利•国有资本经营预算实施后,取得的上缴利润和所占股份分得的股利、股息成为国有资本经营预算收入之一,用于国有资本经营预算的支出。11.2国有资产管理❖国有资产管理的含义❖国有资产管理的内容❖国有资产管理的基本目标❖国有资产运营管理❖国有资产管理体制国有资产管理的含义•概念•指国家以产权为基础,以提高国有资产运营的经济效益和社会效益为目标,以资产占有者和使用者为对象开展的管理活动。•广义和狭义的国有资产管理•狭义的国有资产管理经营性国有资产的管理•广义的国有资产管理经营性国有资产的管理非经营性国有资产的管理资源性国有资产的管理国有资产管理的内容国有资产管理的基本目标国有资产运营管理•资本运营指把企业资本存量变为活动资本,通过流动、收购、兼并、重组、参股、交易、转让、租赁等运作方式进行运营,使企业具有资本流动、置换的能力•主要特征•资本运营与国有资产管理的关系•有助于实现国有资产的保值增值•有助于确保国有经济在国民经济中的主导作用•提高国有资产收益的重要措施•有助于促进现代企业制度的建立,增强国有企业的影响力和控制力•国有资产资本运营的主要方式•企业并购•国有企业股份制改造•资产转让和企业出售变现•优势企业托管效益差的国有企业•股权与债权互换国有资产管理体制•概念•指在中央和地方之间、国家与国有企事业单位之间划分国有资产管理职责、权限、利益的制度。•国有资产管理体制...