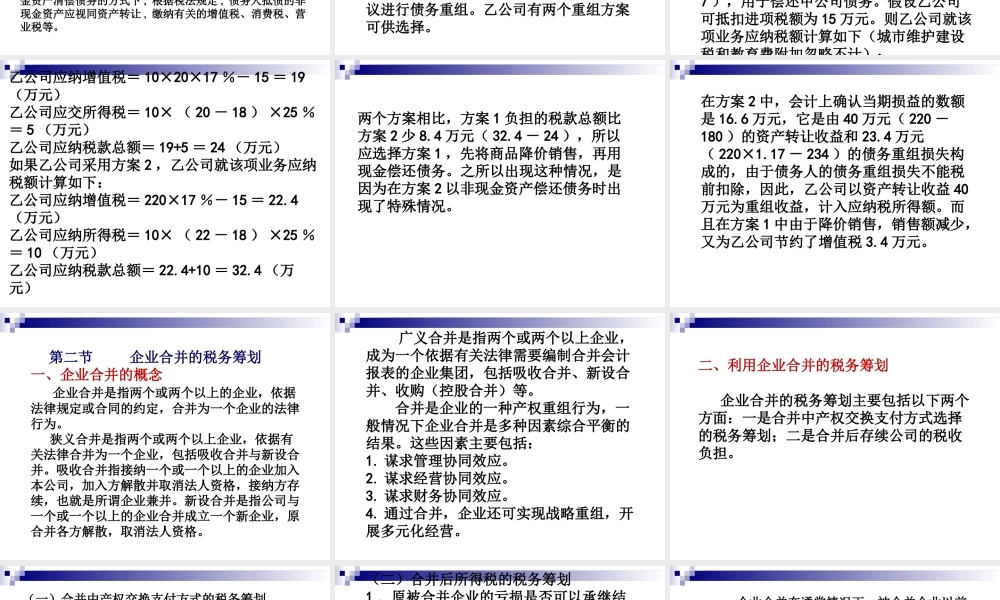

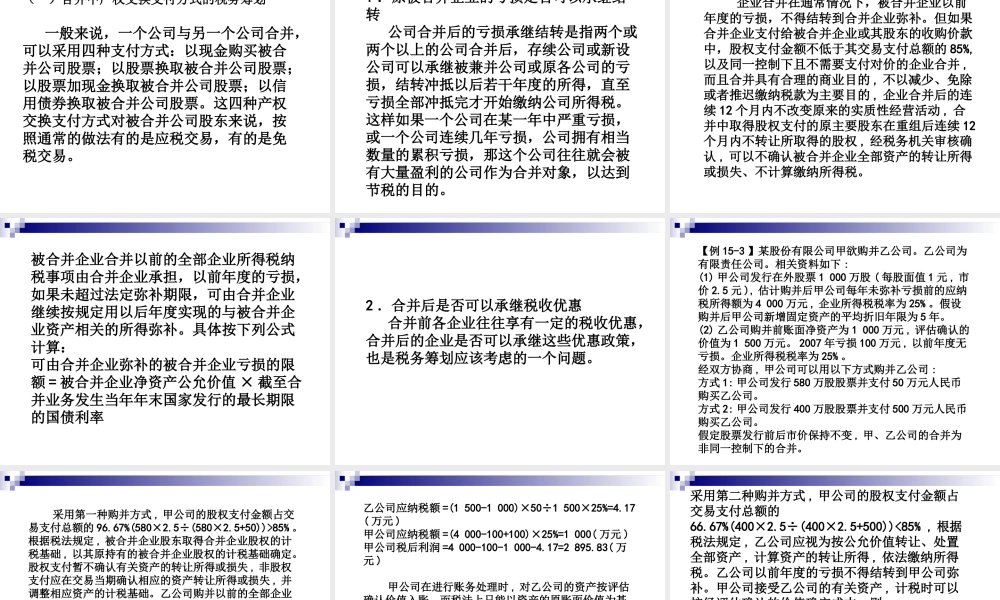

第十五章企业重组的税务筹划第一节企业债务重组的税务筹划第二节企业合并的税务筹划第三节企业分立的税务筹划第四节企业清算的税务筹划企业在生产经营过程中,由于各种原因不能按期偿还债务,或难以及时收回债权,可能会进行债务重组;出于发展壮大的目的,可能与其他企业进行合并;出于提高企业经营效率或其他目的,会进行分立活动;由于破产或者设立目的已经达到等原因,企业需要进行清算。这些特定的活动,都会直接影响企业的纳税金额,而且都可以通过税务筹划,增加企业的税收利益。第一节企业债务重组的税务筹划一、债务重组对企业应纳税额的影响债务重组是指在债务人发生困难的情况下,债权人按照其与债务人达成的协议或法院的裁决做出让步的事项。企业债务重组一般可采取以下方式:以资产清偿债务;债务转为资本;修改其他债务条件。(一)债务重组对债权人企业应纳税额的影响(一)债务重组对债权人企业应纳税额的影响债务重组对债权人企业的流转税影响不大,主要是对其企业所得税产生影响。根据税法规定,债权人企业的重组损失可在税前扣除,冲减应纳税所得额;债权人企业的重组收益则一般不直接予以确认。(二)债务重组对债务人企业应纳税额的影响(二)债务重组对债务人企业应纳税额的影响债务重组不仅影响债务人企业的应纳所得税额,而且影响债务人企业的流转税额。根据税法规定,债务人企业的重组收益应当计入当期应纳税所得额,重组损失则不能在所得税前扣除。在债务重组中,债务人企业发生重组损失的情况较少,例如在以非现金资产清偿债务的方式下,债务人企业的重组损失是指重组债务的计税成本小于支付的现金金额或者非现金资产的公允价值(包括与转让非现金资产相关的税费)的差额。债务重组对债务人企业流转税的影响主要表现在以非现金资产清偿债务的方式下,根据税法规定,债务人抵债的非现金资产应视同资产转让,缴纳有关的增值税、消费税、营业税等。二、债务重组的税务筹划对企业的债务重组进行筹划,应选择最佳的重组方式,以最大限度地降低企业的税收负担。【例15-1】甲、乙两个公司均为增值税一般纳税企业,增值税税率17%,企业所得税税率25%。甲公司赊销一批商品给乙公司,价税合计234万元。债务到期时,由于乙公司资金周转出现暂时困难,双方协议进行债务重组。乙公司有两个重组方案可供选择。方案1:将债务的偿还期限延长半年,半年后只需偿还债务本金234万元,不计利息。方案2:乙公司以10万件商品抵偿债务,这批商品的账面价值为...