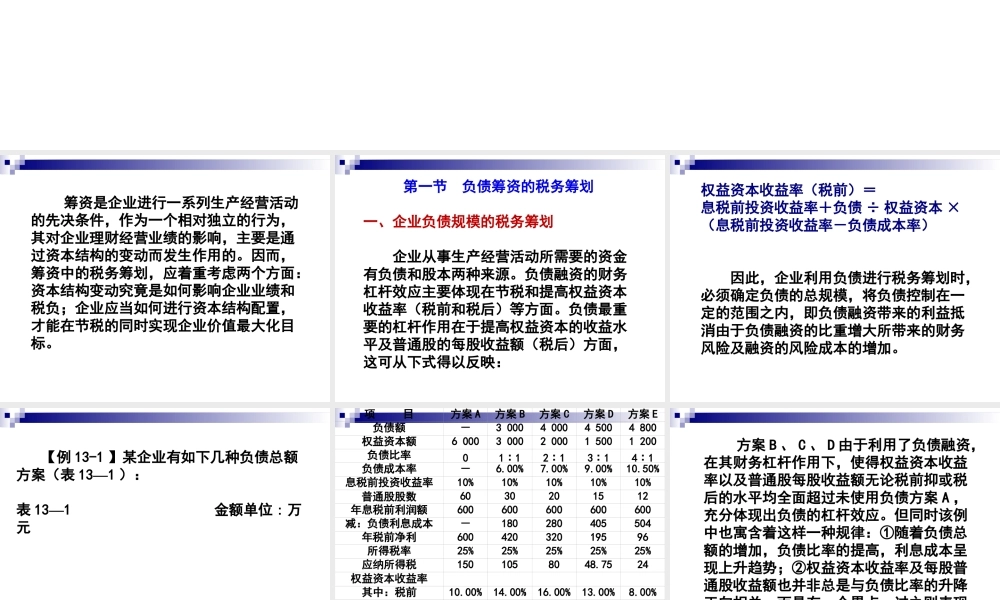

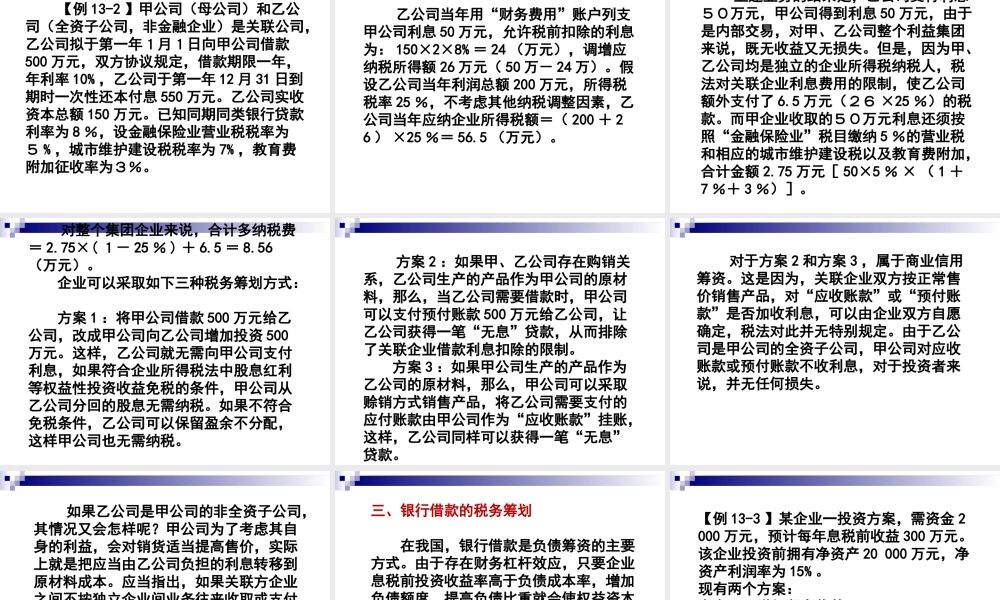

第十三章企业筹资的税务筹划第一节负债筹资的税务筹划第二节权益筹资的税务筹划第三节其他筹资方式的税务筹划筹资是企业进行一系列生产经营活动的先决条件,作为一个相对独立的行为,其对企业理财经营业绩的影响,主要是通过资本结构的变动而发生作用的。因而,筹资中的税务筹划,应着重考虑两个方面:资本结构变动究竟是如何影响企业业绩和税负;企业应当如何进行资本结构配置,才能在节税的同时实现企业价值最大化目标。第一节负债筹资的税务筹划一、企业负债规模的税务筹划企业从事生产经营活动所需要的资金有负债和股本两种来源。负债融资的财务杠杆效应主要体现在节税和提高权益资本收益率(税前和税后)等方面。负债最重要的杠杆作用在于提高权益资本的收益水平及普通股的每股收益额(税后)方面,这可从下式得以反映:权益资本收益率(税前)=息税前投资收益率+负债÷权益资本×(息税前投资收益率-负债成本率)因此,企业利用负债进行税务筹划时,必须确定负债的总规模,将负债控制在一定的范围之内,即负债融资带来的利益抵消由于负债融资的比重增大所带来的财务风险及融资的风险成本的增加。【例13-1】某企业有如下几种负债总额方案(表13—1):表13—1金额单位:万元项目方案A方案B方案C方案D方案E负债额-3000400045004800权益资本额60003000200015001200负债比率01∶12∶13∶14∶1负债成本率-6.00%7.00%9.00%10.50%息税前投资收益率10%10%10%10%10%6030201512年息税前利润额600600600600600减:负债利息成本-180280405504年税前净利60042032019596所得税率25%25%25%25%25%应纳所得税1501058048.7524权益资本收益率其中:税前10.00%14.00%16.00%13.00%8.00%税后7.50%10.50%12%9.75%6%普通股每股收益额其中:税前101416138税后7.5010.50129.756普通股股数方案B、C、D由于利用了负债融资,在其财务杠杆作用下,使得权益资本收益率以及普通股每股收益额无论税前抑或税后的水平均全面超过未使用负债方案A,充分体现出负债的杠杆效应。但同时该例中也寓含着这样一种规律:①随着负债总额的增加,负债比率的提高,利息成本呈现上升趋势;②权益资本收益率及每股普通股收益额也并非总是与负债比率的升降正向相关,而是有一个界点,过之则表现为反向杠杆效应,方案E便是如此。分析表明,企业等额数量的息税前利润(均为600万元),之所以实际的纳税负担差异悬殊,完全是由于负债成本挡避应税所得额各不相同所致,而且负债比率与成本水平越...