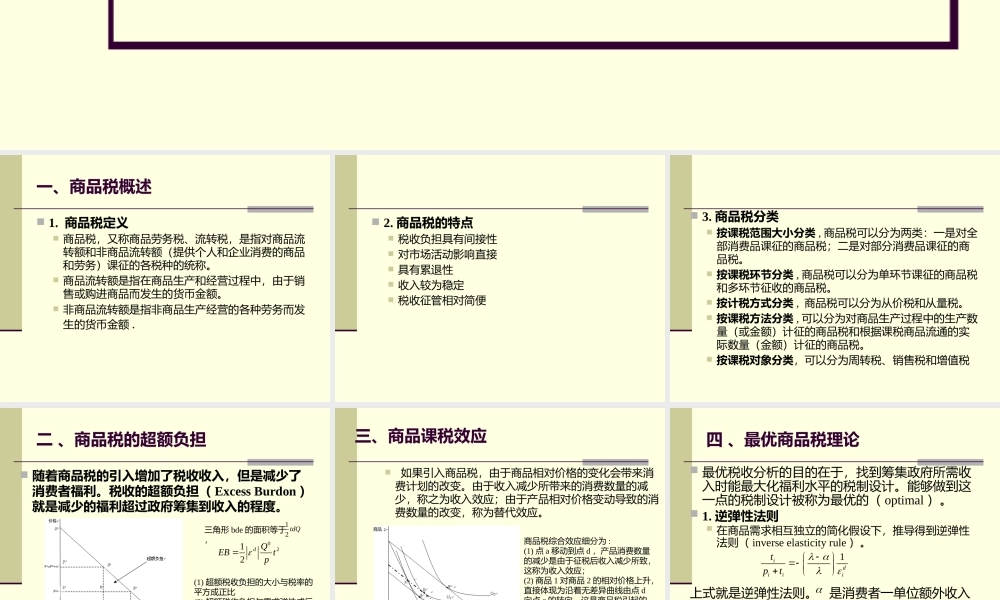

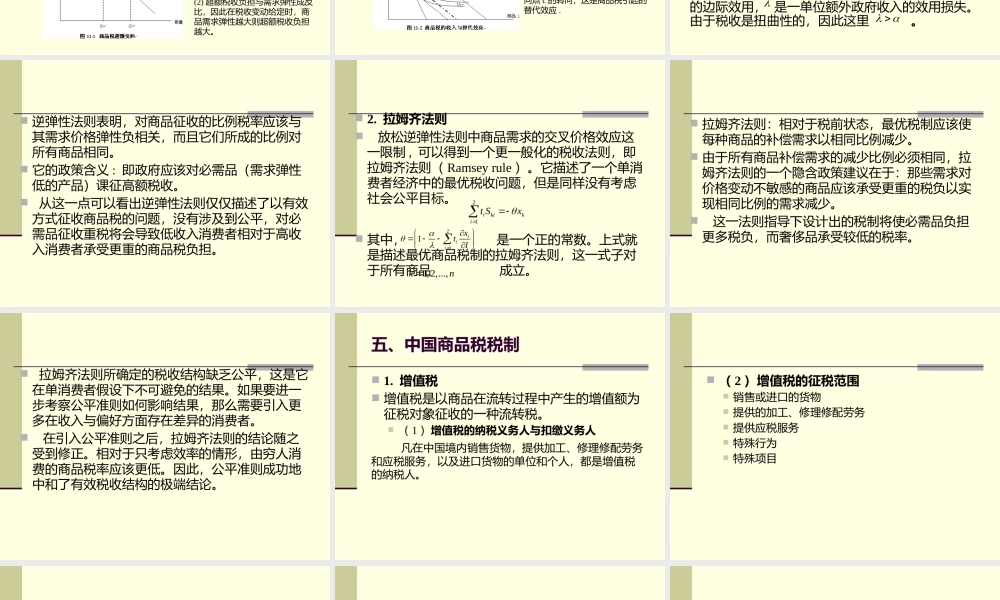

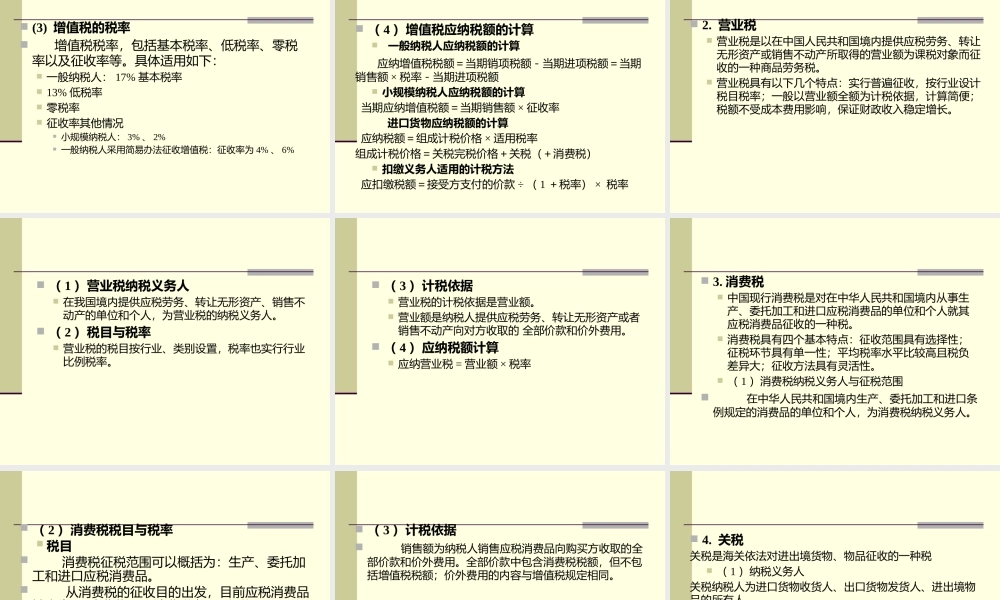

第十一章商品税与制度一、商品税概述1.商品税定义商品税,又称商品劳务税、流转税,是指对商品流转额和非商品流转额(提供个人和企业消费的商品和劳务)课征的各税种的统称。商品流转额是指在商品生产和经营过程中,由于销售或购进商品而发生的货币金额。非商品流转额是指非商品生产经营的各种劳务而发生的货币金额.2.商品税的特点税收负担具有间接性对市场活动影响直接具有累退性收入较为稳定税收征管相对简便3.商品税分类按课税范围大小分类,商品税可以分为两类:一是对全部消费品课征的商品税;二是对部分消费品课征的商品税。按课税环节分类,商品税可以分为单环节课征的商品税和多环节征收的商品税。按计税方式分类,商品税可以分为从价税和从量税。按课税方法分类,可以分为对商品生产过程中的生产数量(或金额)计征的商品税和根据课税商品流通的实际数量(金额)计征的商品税。按课税对象分类,可以分为周转税、销售税和增值税二、商品税的超额负担随着商品税的引入增加了税收收入,但是减少了消费者福利。税收的超额负担(ExcessBurdon)就是减少的福利超过政府筹集到收入的程度。三角形bde的面积等于,12tdQ0212dQEBtp(1)超额税收负担的大小与税率的平方成正比(2)超额税收负担与需求弹性成反比,因此在税收变动给定时,商品需求弹性越大则超额税收负担越大。三、商品课税效应如果引入商品税,由于商品相对价格的变化会带来消费计划的改变。由于收入减少所带来的消费数量的减少,称之为收入效应;由于产品相对价格变动导致的消费数量的改变,称为替代效应。商品税综合效应细分为:(1)点a移动到点d,产品消费数量的减少是由于征税后收入减少所致,这称为收入效应;(2)商品1对商品2的相对价格上升,直接体现为沿着无差异曲线由点d向点c的转向,这是商品税引起的替代效应.四、最优商品税理论最优税收分析的目的在于,找到筹集政府所需收入时能最大化福利水平的税制设计。能够做到这一点的税制设计被称为最优的(optimal)。1.逆弹性法则在商品需求相互独立的简化假设下,推导得到逆弹性法则(inverseelasticityrule)。上式就是逆弹性法则。是消费者一单位额外收入的边际效用,是一单位额外政府收入的效用损失。由于税收是扭曲性的,因此这里。1idiiitpt逆弹性法则表明,对商品征收的比例税率应该与其需求价格弹性负相关,而且它们所成的比例对所有商品...