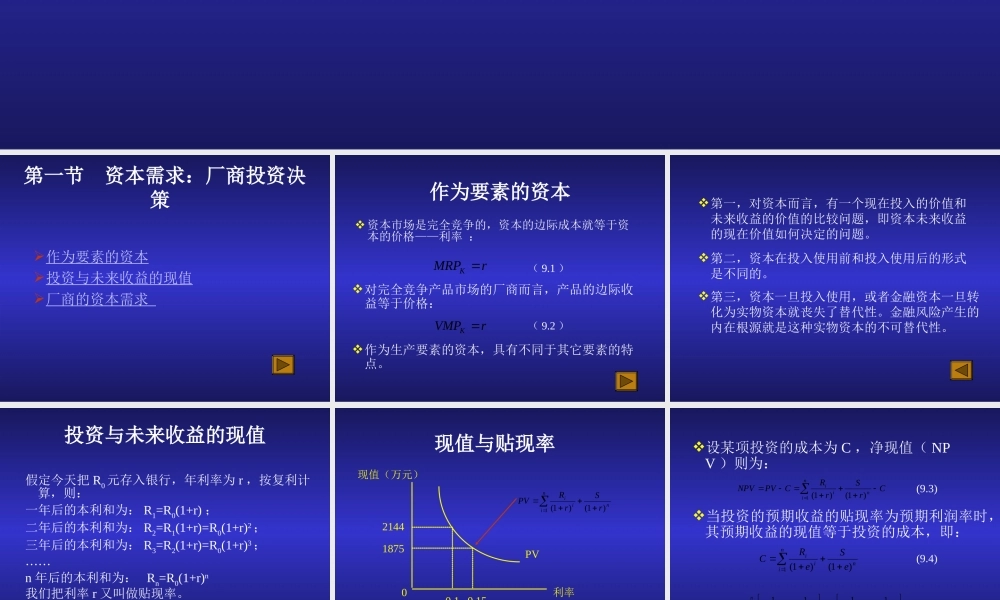

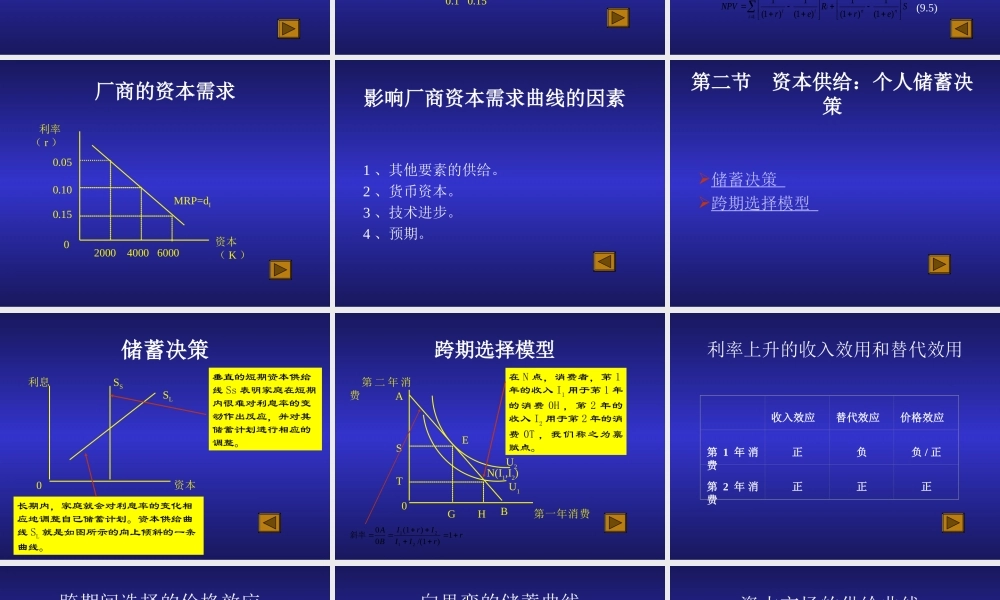

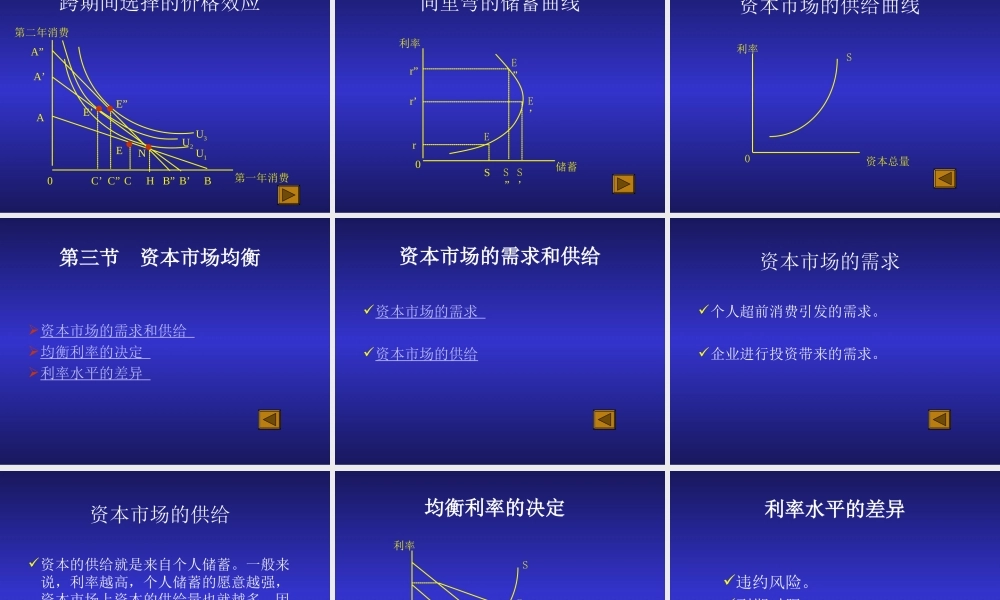

第九章资本市场第一节资本需求:厂商投资决策作为要素的资本投资与未来收益的现值厂商的资本需求作为要素的资本资本市场是完全竞争的,资本的边际成本就等于资本的价格——利率:rMRPK(9.1)对完全竞争产品市场的厂商而言,产品的边际收益等于价格:rVMPK(9.2)作为生产要素的资本,具有不同于其它要素的特点。第一,对资本而言,有一个现在投入的价值和未来收益的价值的比较问题,即资本未来收益的现在价值如何决定的问题。第二,资本在投入使用前和投入使用后的形式是不同的。第三,资本一旦投入使用,或者金融资本一旦转化为实物资本就丧失了替代性。金融风险产生的内在根源就是这种实物资本的不可替代性。投资与未来收益的现值假定今天把R0元存入银行,年利率为r,按复利计算,则:一年后的本利和为:R1=R0(1+r);二年后的本利和为:R2=R1(1+r)=R0(1+r)2;三年后的本利和为:R3=R2(1+r)=R0(1+r)3;……n年后的本利和为:Rn=R0(1+r)n我们把利率r又叫做贴现率。现值与贴现率现值(万元)2144187500.10.15利率PVnniiirSrRPV)1()1(1设某项投资的成本为C,净现值(NPV)则为:CrSrRCPVNPVninii1)1()1((9.3)当投资的预期收益的贴现率为预期利润率时,其预期收益的现值等于投资的成本,即:niniieSeRC1)1()1((9.4)SerRerNPVnniniii)1(1)1(1)1(1)1(11(9.5)厂商的资本需求利率(r)MRP=dI0.050.150.100200040006000资本(K)影响厂商资本需求曲线的因素1、其他要素的供给。2、货币资本。3、技术进步。4、预期。第二节资本供给:个人储蓄决策储蓄决策跨期选择模型储蓄决策利息SSSL资本0垂直的短期资本供给线Ss表明家庭在短期内很难对利息率的变动作出反应,并对其储蓄计划进行相应的调整。长期内,家庭就会对利息率的变化相应地调整自己储蓄计划。资本供给曲线SL就是如图所示的向上倾斜的一条曲线。跨期选择模型第二年消费AST0GHB第一年消费U2U1EN(I1,I2)在N点,消费者,第1年的收入I1用于第1年的消费0H,第2年的收入I2用于第2年的消费0T,我们称之为禀赋点。rrIIIrIBA1)/(1)(100斜率2121利率上升的收入效用和替代效用收入效应替代效应价格效应第1年消费正负负/正第2年消费正正正跨期间选择的价格效应NE”EE’U1U2U3BB’B”HCC”C’0A”A’A第一年消费第二年消费向里弯的储蓄曲线利率储蓄EE’E”SS”S’0r”r’...