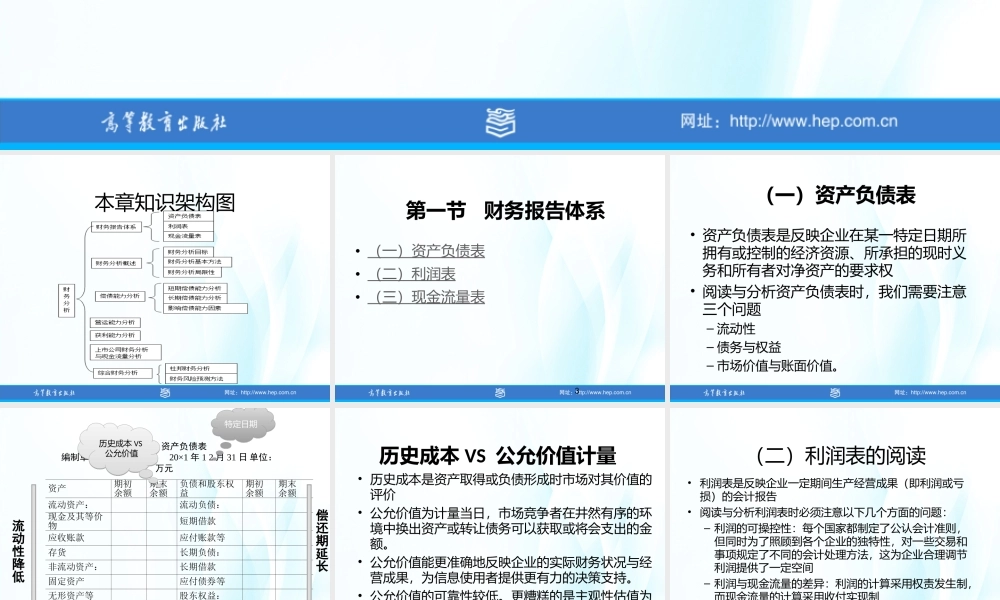

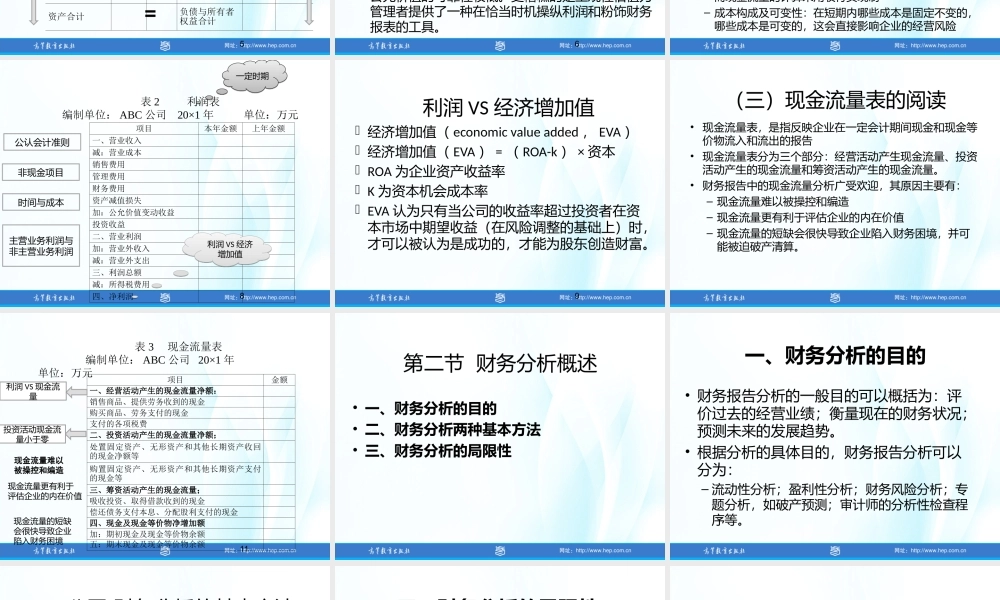

第六章财务报表分析本章知识架构图第一节财务报告体系•(一)资产负债表•(二)利润表•(三)现金流量表3(一)资产负债表•资产负债表是反映企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权•阅读与分析资产负债表时,我们需要注意三个问题–流动性–债务与权益–市场价值与账面价值。资产期初余额期末余额负债和股东权益期初余额期末余额流动资产:流动负债:现金及其等价物短期借款应收账款应付账款等存货长期负债:非流动资产:长期借款固定资产应付债券等无形资产等股东权益:资产合计负债与所有者权益合计5表1资产负债表编制单位:ABC公司20×1年12月31日单位:万元特定日期特定日期流动性降低=历史成本VS公允价值历史成本VS公允价值偿还期延长历史成本VS公允价值计量•历史成本是资产取得或负债形成时市场对其价值的评价•公允价值为计量当日,市场竞争者在井然有序的环境中换出资产或转让债务可以获取或将会支出的金额。•公允价值能更准确地反映企业的实际财务状况与经营成果,为信息使用者提供更有力的决策支持。•公允价值的可靠性较低。更糟糕的是主观性估值为管理者提供了一种在恰当时机操纵利润和粉饰财务报表的工具。6(二)利润表的阅读•利润表是反映企业一定期间生产经营成果(即利润或亏损)的会计报告•阅读与分析利润表时必须注意以下几个方面的问题:–利润的可操控性:每个国家都制定了公认会计准则,但同时为了照顾到各个企业的独特性,对一些交易和事项规定了不同的会计处理方法,这为企业合理调节利润提供了一定空间–利润与现金流量的差异:利润的计算采用权责发生制,而现金流量的计算采用收付实现制–成本构成及可变性:在短期内哪些成本是固定不变的,哪些成本是可变的,这会直接影响企业的经营风险8项目本年金额上年金额一、营业收入减:营业成本销售费用管理费用财务费用资产减值损失加:公允价值变动收益投资收益二、营业利润加:营业外收入减:营业外支出三、利润总额减:所得税费用四、净利润表2利润表编制单位:ABC公司20×1年单位:万元一定时期一定时期公认会计准则时间与成本主营业务利润与非主营业务利润非现金项目利润VS经济增加值利润VS经济增加值利润VS经济增加值经济增加值(economicvalueadded,EVA)经济增加值(EVA)=(ROA-k)×资本ROA为企业资产收益率K为资本机会成本率EVA认为只有当公司的收益率超过投资者在资本市场中期望收益(在风险调...