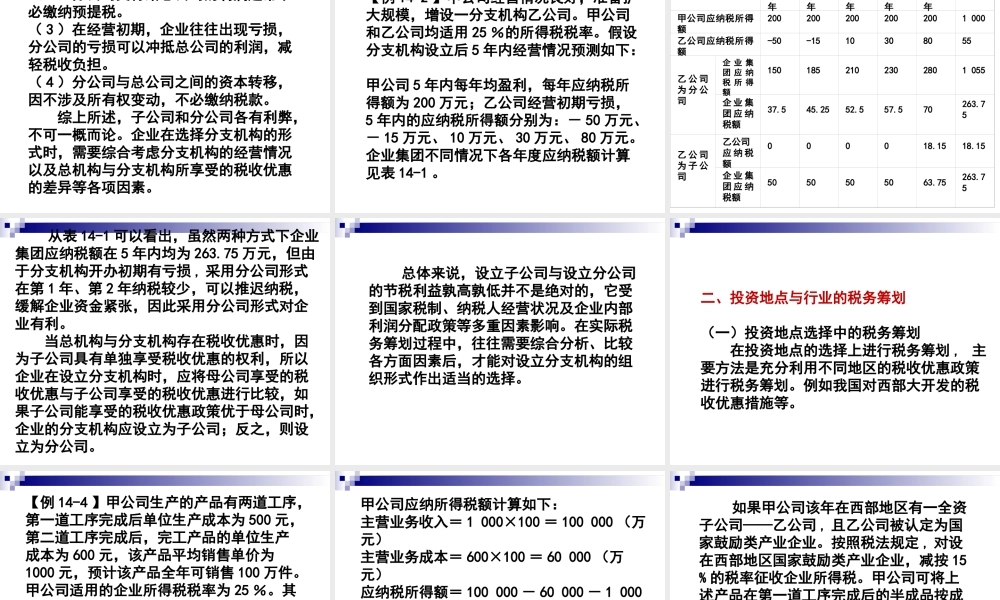

第十四章企业投资的税务筹划第一节股权投资的税务筹划第二节债权投资的税务筹划对外投资按照投资方取得的权利不同,可分为股权投资与债权投资。股权投资的投资方获得股权,对被投资方的生产经营活动具有投票权,并参与被投资方的利润分配。股权投资又可分为股权直接投资和股权间接投资。股权直接投资是指投资方自己直接出资办企业或与其他企业联合办企业;股权间接投资是指企业通过在证券市场上买卖股票或其他具有股权性质的证券进行投资。债权投资的投资方对被投资方的生产经营活动没有表决权,不参与被投资方的利润分配,而是到期获得固定的利息收入。第一节股权投资的税务筹划一、投资组织形式的税务筹划股权直接投资方式中,投资者通常对新设立企业的生产经营活动进行直接的管理和控制。企业的组织形式不同,纳税人身份不同,企业需要缴纳的税款的种类和金额也不同。因此,为了减轻税负,对新设立企业的组织形式和纳税人身份应进行税务筹划,主要包括四个方面:1、一般纳税人和小规模纳税人的选择;2、居民纳税人和非居民纳税人的选择;3、个人独资企业、合伙企业与公司的选择;4、子公司和分公司的选择。(一)个人独资企业、合伙企业与公司企业的筹划与选择一般来说,企业设立选择组织形式时,应考虑以下几点:⒈从总体税负角度考虑,合伙制一般要低于公司制。⒉在比较两种企业组织形式的税负大小时,不能仅看名义上差别,更重要的是看实际上的差别。⒊在合伙制构成中,合伙人既可以是自然人,也可以是“法人和其他组织”。在这种有限合伙情况下,合伙人由于身份的不同税负将出现差异。【例14-1】某企业预计每年可获盈利100000元,企业在设立时有两个方案可供选择。方案1:由四个合伙人每人出资100000元,订立合伙协议,设立合伙企业。方案2:设立有限责任公司,注册资本400000元。以上两个方案的纳税情况分析如下:如果采用方案1,四个合伙人每人需缴纳个人所得税=100000÷4×10%-750=1750(元)四个合伙人合计纳税7000元(1750×4)。如果采用方案2,假设公司税后利润全部作为股利平均分配给四个投资者,则公司需缴纳企业所得税25000元(100000×25%),四个股东每人还需缴纳个人所得税3750元[(100000-25000)÷4×20%],共计15000元。如果公司是符合条件的小型微利企业,即从事国家非限制和禁止行业,年度应纳税所得额不超过30万元,从业人数不超过100人(工业企业)或80人(其他企业),资产总额不超过3000万元(工业企业)或1000万...